「そろそろ限界? 世界的な金融緩和:そろそろ始まる!?消費者物価指数上昇に伴う量的緩和ブレーキ」で最近気になったのでアメリカをはじめとした金融緩和の限界説いついて書いてみましたが、インフレ率が5%を超える勢いで上がってきているのに、日本ではまだ1%以下。日本もアベノミクスで量的緩和しているはずなのに、物価が上昇しないのは不思議ですよね。日本ではデフレ圧力がかかっているという御用○○な人がいいっているようですが、誰一人このデフレ圧力が何なのか説明していないように思いますが実際のところはどうなんでしょう?ということで、昨日に続いて、世界的に金融緩和が限界という感じの中で、インフレ率(消費者物価)が低水準な日本の状況について勝手に妄想していました。

政策金利実質マイナス金利の恩恵と闇

日銀の金利についてはゼロ金利となってから、現在 -0.10%とマイナス金利になっているようです。

よく地銀が危ないと言われているようですが、銀行システムにおいては確か全銀連の決済システムというのあったと思いますが、銀行間の決済などはそのシステムを通して行われています。また、余分な資金は、日銀当座に資金を置いておくことをするみたいですが、当然マイナス金利なので、当座に置いておくとマイナス金利分のコストがかかってしまうわけで、あまり多くの資金を置いておきたくないので、極力少なくできるように貸し出しをしたくなるわけです。

そいう流れで、駿河のような不動産投資ブームが起きたのでしょうが、年収1千万ぐらいあれば、手元資金100万弱で1億ちかくの物件を購入できることもできたみたいです。

ただし、こういう融資は色々な問題から今は非常に審査が厳しくなり、購入額の10%から20%の資金がもとめられるようになってようです。流石に数千万の自己資金を用意して利回り7-8%のアパート買う人はいないと思うので、次なる融資は住宅ローンとなるわけですが、先の記事にも書かせていただきましたが、東京の需要あるエリアでは、10年前では考えられないような戸建て新築価格になっているのも事実。

受託ローン金利は今1%以下。かつ、低金利環境の中で、各行の積極的な住宅ローンセールにより、少ない自己資金であったも、ほぼフルローンに近い融資が受けやすいというのが大きいのかもしれません。

こうした環境下で、大量の決済(口座送金やらATMからの引き出し)が行われる大手銀行では金利でかせげなくとも手数料でなんとか凌ぐという道があるのでしょうが、地銀などの規模だと、手数料でなんとかといのが厳しくなってくる。さらに資本や信用のために日銀当座にお金をいれておくと、コストがかかってしまうということですから、地銀あぶない!?と言われるようになっているように個人的には見ています。

ここまでが政策金利に伴う個人的な想像となります。

政策金利マイナス金利で、だれが得をしたかというと、これまで借りれないよう融資を得て、不労所得等を得られる投資ができた人たちや、安い金利で夢のマイホームを変えた人と言えるかもしれません。

日本の量的緩和は、どのような状況なのか?

基本ゼロ金利からマイナス金利なっている状態も金融緩和となりますが、それでは足りないということで、お金を刷ってし市中に回すというのが量的緩和と言われています。

日本量的緩和(QE:Quantititive easing)についてどれだけやっているの?という話について妄想してみます。

どんな形でお金を刷っているかにいては、シンプルに以下の2つの方向のように見えます。

1. 日本の年間予算を賄うための国債を日銀が購入して円を刷っている

2. 一部市場の株式を刷ったお札で購入している

です。

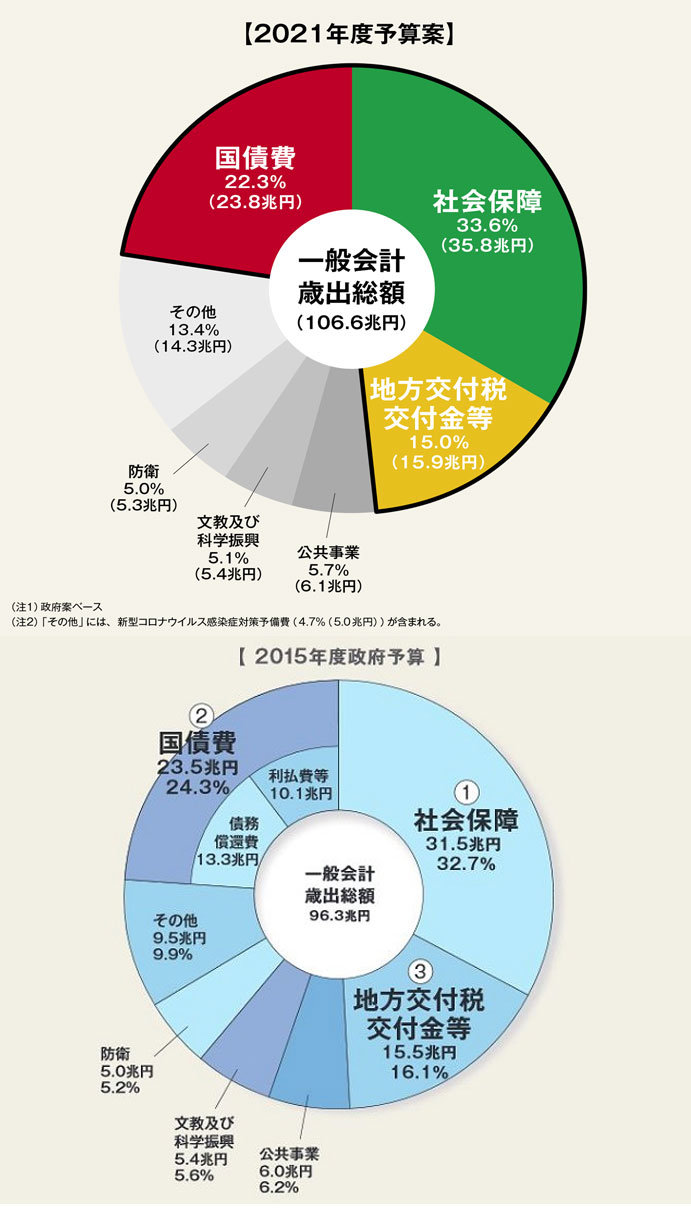

1)の国の予算については、年間100兆円を超える予算のおよそ半分以上が国債返済や国債による借金だっと思いますが、ほとんどが福祉系の手当や公務員の給与など普通の生活を送るための最低限の賃金的なことがらに費やされている感じでしょうか?

2)に関連する株価ついては、日銀が株を買い支えているのも事実なようですが、どちらかというと米国をはじめとした海外投資化のマネーが世界的なQE(量的緩和)でじゃぶじゃぶになった分、日本の株価を引き上げてきたというのが実態なのではないでしょうか?

どちらかというと2)の成果というよりは、海外からの株の買い支えから、企業の株価は上がっているとも言えますが、そうした中、企業側はうはうはだけど、実業で技術革新されて事業が急成長してるとか、日本人の購買欲が旺盛で収益が鰻登りというわけではないので、当然企業で働いている従業員の賃金は上がらないわけです。

一般的に、お金を沢山するとお金の価値が少なくなるというのが常ですが、このようなメカニズム下では、賃金はなかなか上がらないというのが実情なような感じがします。一方で、日本の場合、都内人気エリアの戸建て価格が10年前に比べて1500-2000万円ぐらい高騰している事例からも、賃金は上がらないが、株価や不動産資産価格が高騰しているということも言えるかと思います。

そういう意味では国民所得・購買力が上がらない中で、土地・物件価格の高騰と株価高水準が維持されていることを見ると、確かにプチバブルが起きていると言えるかもしれません。

リーマンショックで問題となりましたが、本来5000万円以上の新築物件を購入できないような人へもローン融資が行われているというのが実態だったとしたらこれはこれで将来やばいことになりそうです。

一方で円の価値は下がっているようですが、上記に書いたメカニズム?から賃金があがらないので、国民一人一人の購買力上がらない中、低価格に抑えたサービスや商品をアピールする企業が目立つというのが実情ではないでしょうか?

よく百円寿司や百均など取り上げてデフレだデフレだと言われていますが、土地の値段、家の値段は確実に高騰しているのに皆さん騒がないのが不思議です。

確実に物価は上がっている!?

百円XXというのがクローズアップされますが、実際の生活必需品についてスーパーに行けば、青物野菜全般や乳製品から調味料まで数年前に比べて感覚として198円で変えたものが245円的な値上がりを感じている人も多いのではないでしょうか?

ガソリン価格についても、レギュラーガソリンが160円に近づく勢いです。

アメリカでのハリケーンや原油を増産しないOPEC各国の思惑も重なり先物原油価格が急騰しているとも言われていますが、いずれにしても日常必需品やエネルギー価格の高騰は日本国内の物価高・インフレ率上昇を今後後押してゆくのかもしれません。

日本については、賃金上昇なかなかなされない一方、一部、不動産価格の高騰、株価が維持されているようです。

そういう意味では、ゼロ金利政策により、とあるエリアにはお金が融資されてやすくなりマネーが還流していると言えそうですが、量的緩和については、実はそこまで一般国民までお金が還流するような形とはなっていないと言えるかもしれません。

日銀が購入する国債による予算で年収されている内容を見れば一目瞭然なのかもしれませんが、半分以上が社会保障と地方交付税、25%が借金返済という使われて方のようです。 また、20年ほど前と今年とでこの構成はほぼ変わっていないと言えますね。株や金融商品、不動産価格については、プチバブルな所感が持てる反面、足物との実体経済というと消費の冷え込み、みんな守りに入らざるを得ない状況というのが見えてくるように思います。

また、20年ほど前と今年とでこの構成はほぼ変わっていないと言えますね。株や金融商品、不動産価格については、プチバブルな所感が持てる反面、足物との実体経済というと消費の冷え込み、みんな守りに入らざるを得ない状況というのが見えてくるように思います。

そんな中、米国をトリガーに量的緩和にブレーキがかかってきたとしたら・・・株価暴落、円への資金還流による円高などで、企業を取り巻く環境は厳しくなるかも知れません。

株安、円高という流れの中で、米国が足元のインフレを将来に渡り制御できず、政策金利をひきあげるような方向となると、日本の政策金利もバランスを取ろうとあげはじめるかもしれません。

そうなると、現在の実質マイナス金利がプラスに転じるわけで、住宅ローン金利などもあがることとなり、スルガ銀行のアパート投資のようにマイホーム購入は敷居が高くなるのでしょうね。そうなると不動産価格も暴落し、建築業から新築購入によるエアコンとか家具だとか、そういった耐久消費財の売上も落ちるわけで、経済はますます厳しい状況となるのかもしれません。

今、私が暮らす都内城南地区では、マンションや戸建ての建築ラッシュですが、来年から再来年?までが潮時なのかもしれません。ローン審査が厳しくなる前に、マイホーム購入を予定している方は、来年春先ぐらいまでに駆け込んだ方がいいかもしれませんが、くれぐれも身の丈以上のローンを組むのは慎重に考えた方が無難と言えるかもしれません。

|||

今後、住宅ローン金利はどういったペースで上昇するのか?

|||

今後、住宅ローン金利はどういったペースで上昇するのか?

|||

金融緩和がはじまって20年:不動産価格は2021年~2022年前半までがピーク

|||

金融緩和がはじまって20年:不動産価格は2021年~2022年前半までがピーク

|||

2022年末から来年にかけて着工の新築住宅価格が急上昇!?-現建築コストは既に3割近く上昇

|||

2022年末から来年にかけて着工の新築住宅価格が急上昇!?-現建築コストは既に3割近く上昇

|||

低金利が続いた住宅ローン金利の今後について調べてみた

|||

低金利が続いた住宅ローン金利の今後について調べてみた

|||

四半世紀続いた米国スーパーバブル崩壊がはじまっている?

|||

四半世紀続いた米国スーパーバブル崩壊がはじまっている?

|||

日本でスタグフレーション!? 円安、国内物価上昇も所得はあがらないという悪循環がすぐそこまで迫っている!?

|||

日本でも量的緩和をしているはずなのに日本の消費者物価指数が低いのはなぜ?

|||

日本でスタグフレーション!? 円安、国内物価上昇も所得はあがらないという悪循環がすぐそこまで迫っている!?

|||

日本でも量的緩和をしているはずなのに日本の消費者物価指数が低いのはなぜ?

|||

そろそろ限界?世界的な金融緩和

|||

そろそろ限界?世界的な金融緩和

|||

不動産会社が担当が教えてくれた・・2件目の家を買いたいと思った時、どうすればお得に買える?

|||

不動産会社が担当が教えてくれた・・2件目の家を買いたいと思った時、どうすればお得に買える?

|||

202X年世界経済崩壊で株価は1/10まで下落する可能性

|||

202X年世界経済崩壊で株価は1/10まで下落する可能性

|||

成長への期待価値から収益重視の時代に・・

|||

成長への期待価値から収益重視の時代に・・

|||

企業価値判断基準に変化:ハイテク企業の投資家評価は成長から利益重視へ

|||

企業価値判断基準に変化:ハイテク企業の投資家評価は成長から利益重視へ

|||

無料が前提だったSNSサービスも景気後退ともにフリーミアム化が推進される

|||

無料が前提だったSNSサービスも景気後退ともにフリーミアム化が推進される

|||

配当も利子もつかない仮想通過の暴落が止まらない

|||

配当も利子もつかない仮想通過の暴落が止まらない

|||

景気をけん引してきたGAFAをはじめとした巨大IT企業で不採算部門の見直しが加速する先に見えるもの

|||

景気をけん引してきたGAFAをはじめとした巨大IT企業で不採算部門の見直しが加速する先に見えるもの

|||

テスラ株暴落、米国IT企業の株価下落と赤字体質脱却リストラから見るリセッション局面

|||

今後、住宅ローン金利はどういったペースで上昇するのか?

|||

テスラ株暴落、米国IT企業の株価下落と赤字体質脱却リストラから見るリセッション局面

|||

今後、住宅ローン金利はどういったペースで上昇するのか?

|||

米国2大IT企業増収・減益から読み解く米景気後退の足音

|||

米国2大IT企業増収・減益から読み解く米景気後退の足音

|||

ポンド安でEU離脱した英国の一人勝ちとなる可能性?

|||

ポンド安でEU離脱した英国の一人勝ちとなる可能性?

|||

行きすぎな円安は悪い論と近隣窮乏化政策(Beggar thy neighbor)

|||

行きすぎな円安は悪い論と近隣窮乏化政策(Beggar thy neighbor)

|||

最近目にする空売り系記事は米株価下落相場のポジショントーク!?

|||

最近目にする空売り系記事は米株価下落相場のポジショントーク!?

|||

換金を急ぐ売り手と突然いなくなる買い手:バブルはある日突然崩壊する

|||

換金を急ぐ売り手と突然いなくなる買い手:バブルはある日突然崩壊する

|||

金利を下げて、タダに近いコストにしても、日本では資金需要が起っていなかった!?

|||

金利を下げて、タダに近いコストにしても、日本では資金需要が起っていなかった!?

|||

株・土地バブルの為に金融引き締めを行うと経済全体を崩壊させることになるのか?

|||

株・土地バブルの為に金融引き締めを行うと経済全体を崩壊させることになるのか?

|||

そこまでインフレでない日本、でも住宅ローン金利上昇は避けられない!?

|||

そこまでインフレでない日本、でも住宅ローン金利上昇は避けられない!?

|||

半導体バブルはピークアウトするも、なぜ新車納車を1年以上待つ事態が起こっているのか?

|||

四半世紀続いた米国スーパーバブル崩壊がはじまっている?

|||

半導体バブルはピークアウトするも、なぜ新車納車を1年以上待つ事態が起こっているのか?

|||

四半世紀続いた米国スーパーバブル崩壊がはじまっている?

|||

日本の財政は破綻する可能性はあるのか!?低い給与水準がインフレを防いでいる!?

|||

日本でスタグフレーション!? 円安、国内物価上昇も所得はあがらないという悪循環がすぐそこまで迫っている!?

|||

日本の財政は破綻する可能性はあるのか!?低い給与水準がインフレを防いでいる!?

|||

日本でスタグフレーション!? 円安、国内物価上昇も所得はあがらないという悪循環がすぐそこまで迫っている!?

|||

開発と製造の分離ができない自動車メーカーは凋落していく?

|||

日本でも量的緩和をしているはずなのに日本の消費者物価指数が低いのはなぜ?

|||

そろそろ限界?世界的な金融緩和

|||

開発と製造の分離ができない自動車メーカーは凋落していく?

|||

日本でも量的緩和をしているはずなのに日本の消費者物価指数が低いのはなぜ?

|||

そろそろ限界?世界的な金融緩和

|||

量的緩和をやってしまった日・米・英がこれから直面する局面とは?

|||

量的緩和をやってしまった日・米・英がこれから直面する局面とは?

|||

バランスシート不況とは何か?みんなが一斉に借金返済に走るとどうなるか!?

|||

バランスシート不況とは何か?みんなが一斉に借金返済に走るとどうなるか!?

|||

FRB量的緩和縮小根拠から推測する来年の景況

|||

FRB量的緩和縮小根拠から推測する来年の景況

|||

米失業率改善は人々が求職断念の現れであり、株高はリストラの進行を意味する:ノーベル経済学賞ファーマ教授

|||

米失業率改善は人々が求職断念の現れであり、株高はリストラの進行を意味する:ノーベル経済学賞ファーマ教授

|||

世界的なディスインフレ:先進国の賃金水準、新興国にあわせ低下し続ける!?

|||

世界的なディスインフレ:先進国の賃金水準、新興国にあわせ低下し続ける!?

|||

成熟国では健全な経済成長はもはやありえない!? 世界が日本流の長期停滞に入る恐れも?

|||

成熟国では健全な経済成長はもはやありえない!? 世界が日本流の長期停滞に入る恐れも?

|||

来年2014年:QEなどの実験は失敗、成熟国のインフレ(成長)は難しいと実感する年になる!?

|||

来年2014年:QEなどの実験は失敗、成熟国のインフレ(成長)は難しいと実感する年になる!?

|||

サラリーマンでもできるインカムゲインのヒント

|||

サラリーマンでもできるインカムゲインのヒント

|||

政府はエネルギーインフレがますます加速と認識:賃貸経営のLPガスインセンティブ是正法案

|||

202X年世界経済崩壊で株価は1/10まで下落する可能性

|||

成長への期待価値から収益重視の時代に・・

|||

政府はエネルギーインフレがますます加速と認識:賃貸経営のLPガスインセンティブ是正法案

|||

202X年世界経済崩壊で株価は1/10まで下落する可能性

|||

成長への期待価値から収益重視の時代に・・

|||

消費税しくみとインボイス制度について調べてみた

|||

企業価値判断基準に変化:ハイテク企業の投資家評価は成長から利益重視へ

|||

無料が前提だったSNSサービスも景気後退ともにフリーミアム化が推進される

|||

配当も利子もつかない仮想通過の暴落が止まらない

|||

景気をけん引してきたGAFAをはじめとした巨大IT企業で不採算部門の見直しが加速する先に見えるもの

|||

テスラ株暴落、米国IT企業の株価下落と赤字体質脱却リストラから見るリセッション局面

|||

今後、住宅ローン金利はどういったペースで上昇するのか?

|||

米国2大IT企業増収・減益から読み解く米景気後退の足音

|||

ポンド安でEU離脱した英国の一人勝ちとなる可能性?

|||

行きすぎな円安は悪い論と近隣窮乏化政策(Beggar thy neighbor)

|||

最近目にする空売り系記事は米株価下落相場のポジショントーク!?

|||

換金を急ぐ売り手と突然いなくなる買い手:バブルはある日突然崩壊する

|||

金利を下げて、タダに近いコストにしても、日本では資金需要が起っていなかった!?

|||

株・土地バブルの為に金融引き締めを行うと経済全体を崩壊させることになるのか?

|||

消費税しくみとインボイス制度について調べてみた

|||

企業価値判断基準に変化:ハイテク企業の投資家評価は成長から利益重視へ

|||

無料が前提だったSNSサービスも景気後退ともにフリーミアム化が推進される

|||

配当も利子もつかない仮想通過の暴落が止まらない

|||

景気をけん引してきたGAFAをはじめとした巨大IT企業で不採算部門の見直しが加速する先に見えるもの

|||

テスラ株暴落、米国IT企業の株価下落と赤字体質脱却リストラから見るリセッション局面

|||

今後、住宅ローン金利はどういったペースで上昇するのか?

|||

米国2大IT企業増収・減益から読み解く米景気後退の足音

|||

ポンド安でEU離脱した英国の一人勝ちとなる可能性?

|||

行きすぎな円安は悪い論と近隣窮乏化政策(Beggar thy neighbor)

|||

最近目にする空売り系記事は米株価下落相場のポジショントーク!?

|||

換金を急ぐ売り手と突然いなくなる買い手:バブルはある日突然崩壊する

|||

金利を下げて、タダに近いコストにしても、日本では資金需要が起っていなかった!?

|||

株・土地バブルの為に金融引き締めを行うと経済全体を崩壊させることになるのか?

|||

金融機関から借り入れ前提の新規アパート経営はもはや成り立たなくなりつつある!?

|||

そこまでインフレでない日本、でも住宅ローン金利上昇は避けられない!?

|||

半導体バブルはピークアウトするも、なぜ新車納車を1年以上待つ事態が起こっているのか?

|||

金融緩和がはじまって20年:不動産価格は2021年~2022年前半までがピーク

|||

2022年末から来年にかけて着工の新築住宅価格が急上昇!?-現建築コストは既に3割近く上昇

|||

金融機関から借り入れ前提の新規アパート経営はもはや成り立たなくなりつつある!?

|||

そこまでインフレでない日本、でも住宅ローン金利上昇は避けられない!?

|||

半導体バブルはピークアウトするも、なぜ新車納車を1年以上待つ事態が起こっているのか?

|||

金融緩和がはじまって20年:不動産価格は2021年~2022年前半までがピーク

|||

2022年末から来年にかけて着工の新築住宅価格が急上昇!?-現建築コストは既に3割近く上昇

|||

資材高騰で、価格決定権は販売店からメーカーが握るようになる!?

|||

低金利が続いた住宅ローン金利の今後について調べてみた

|||

資材高騰で、価格決定権は販売店からメーカーが握るようになる!?

|||

低金利が続いた住宅ローン金利の今後について調べてみた

|||

業種で2局化するテレワーク 6割テレワークが進む業種とオフィス回帰がすすむ業種

|||

四半世紀続いた米国スーパーバブル崩壊がはじまっている?

|||

業種で2局化するテレワーク 6割テレワークが進む業種とオフィス回帰がすすむ業種

|||

四半世紀続いた米国スーパーバブル崩壊がはじまっている?

|||

2022年4月から首都高料金値上げ:35.7km超えで普通車1950円

|||

2022年4月から首都高料金値上げ:35.7km超えで普通車1950円

|||

道路の街灯や信号機の電気代は誰が払っているのか?

|||

道路の街灯や信号機の電気代は誰が払っているのか?

|||

全世界マーケットで脱エンジン・EVは非現実なことがわかってきた!?

|||

全世界マーケットで脱エンジン・EVは非現実なことがわかってきた!?

過去の記事