諸外国で付加価値税(VAT:Value added Tax)と呼ばれている税制度として日本では消費税とよばれています。

一言でいうと、事業者が生んだ付加価値に課税する税金ということみたいで計算式を見ると非常に分かり易いですね。

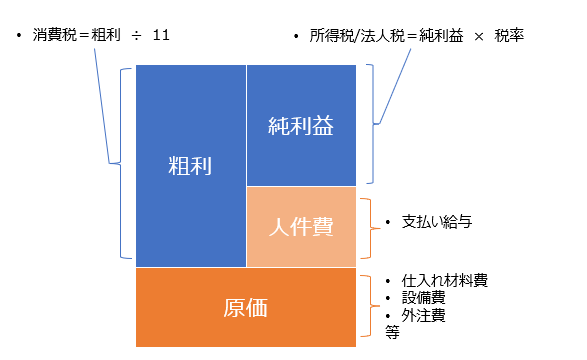

消費税納税額=(売上ー仕入れ)× 消費税率

本質的には、消費者が支払う税金ではなく、事業者が販売価格から得られた粗利(付加価値)に既定された税率で税金を支払うというものみたいです。

日本では、消費者が負担する預け金のように錯覚するような"消費税"という命名がされているようなのでミスリードしている感がいなめませんが、実際に裁判でも、源泉徴収税のような預かり義務のある預かり金ではないと判決が出ているようです。

具体的に経理上のお話しをすると、以下の図の通りになります。

消費税納税額=(売上ー仕入れ)× 消費税率

であらわされるように消費税率をかける元となる数字は「仕入れー原価」の粗利となります。

厳密に言うと、粗利÷11で算出されるようですが、純利益を算出する際に販管費等に該当する人件費は割引ができないという仕組みとなっているようです。

上記の図で見てみると、消費税率があがると、人件費を抑えた方が企業にとってはトクになるので、正社員を増やすよりも、外注化(契約社員)にした方がいいという力学が働くのもわかる気がします。

ということで、大手企業は、粗利から付加価値税(消費税)と純利益から法人税を支払っているという訳ですね。

10000円(税込)といった標記がなされていますが、企業側からすれば、価格は消費者が買ってくれる価格に定めているだけであって、実際に10000円で商品を売って、人件費を差し引くと仮に赤字になってしまっても消費税を支払うというメカニズムだということが言えます。

そういう意味では、日本の消費税は間接税ではなく、法人税や所得税と同じ直接税ということになるように思います。

文頭でも紹介しましたが、消費税は源泉徴収のような預り金ではないという判決が出ているようですが、ここからも消費税って実は直接税だといった方が腹落ちするのではないでしょうか?

簡単に言うと、「消費税(付加価値税)の仕入れ額控除の仕組み」

ということだそうです。

これがなかなか分かりにくいのですが、仕入れ額にも当然仕入れ先が生んだ付加価値が入っている訳ですが、ここまで何度も見ている計算式をみれば..

消費税納税額=(売上ー仕入れ)× 消費税率

本来であれば事業者側からすれば、仕入れ原価について意識する必要はなくて、あくまでも粗利を企業が生んだ付加価値だけ考えればいいはずです。

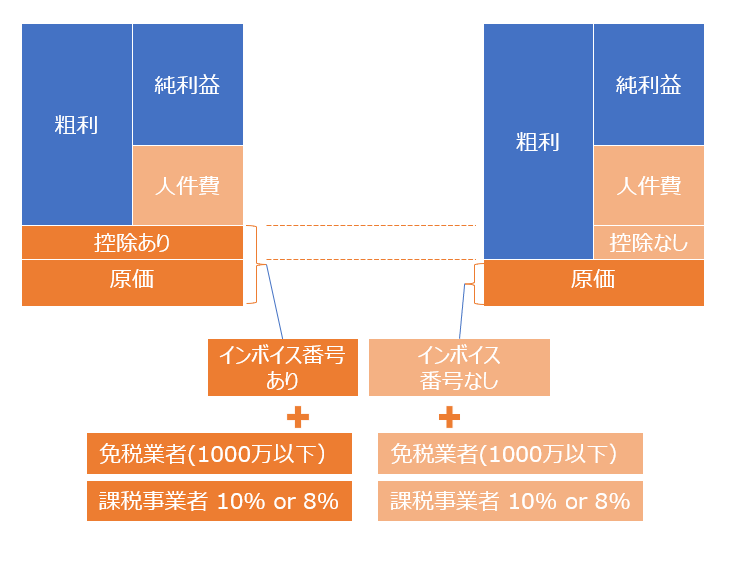

インボイス制度とは、仕入れ先が、きちんと課税業者として届け出がされていて、仕入れ原価についても、事業者がしっかり

消費税納税額=(売上ー仕入れ)× 消費税率

の計算をして消費税(付加価値税)を収めている正式な業者か否かを判別する仕組みと言えます。

ということは、きちんと付加価値税を支払っている政府お墨付きの課税事業者でない仕入れ先からの仕入れ額については、付加価値税分が控除されなくなり、下の図ののように事業会社側は、実際に払っている仕入れ値が消費税率分安く見積もられ、帳簿上粗利が増えてしまい、支払わなければならない消費税(付加価値)が増えてしまう訳です。

インボイス番号が印字されていない請求書や領収書については仕入れ値対して10%分の余計な経費が掛かってくるという事ですね。

このようなメカニズムが導入されることで、仕入れ先事業者に対して、仕入れ元の企業は、インボイス制度に加入したいと思うようになるわけです。(そうしないと、仕入れ元の企業が付加価値税を肩代わりすることになってしまう)

インボイス制度については、フリーランスの方など死活問題だと声があがっていますが、そのポイントとしては

- 仕入れ元からインボイス番号記載を求められる

(競争観点から登録しなければやっていけなくなる)- 登録することで、自分も課税事業者となってしまい、上の図の通り「売上ー仕入れ原価」から消費税をおさめなければならなくなる

ということみたいです。

ざっくりインボイス制度について調べてみましたが、インボイス制度とは、直接税の性質を持った付加価値加価値税を確実に徴収する仕組みの一環なのかなと理解しました。

私は会計士ではないので、一部理解が正しくない部分もあるかもしれませんが、国税庁の説明ページなどの記載ってやはり素人には分かりにくいですね。

本制度については、引き続き、課税売上1000万円以下(部面から読み解くに、売上ー原価が1000万円以下)の場合は免税されるようなので、実際にフリーランスの方などどこまで影響がでるのかは、実際に、決算書を作成して、税率を元に計算してみないとしみじみ感が湧かないようにも思いますが、毎年、法律が微妙に変わっていたりして、申告書の計算式がいきなり変わっていて初めて気づくという人も多いようにも思いますので、庶民としては、あまり小難しくしないで欲しいというのが皆さん思う所ではないでしょうか?

零細規模で営む人にとっては、本業営みだけで精一杯なところに、お役人が至高を凝らした税制を導入されても、工数負担が増えるばかりだと言えるように思います。

|||

今更ながら知らなかった:確定申告に源泉徴収票の添付が必要なくなった件

|||

消費税しくみとインボイス制度について調べてみた

|||

今更ながら知らなかった:確定申告に源泉徴収票の添付が必要なくなった件

|||

消費税しくみとインボイス制度について調べてみた

|||

道路の街灯や信号機の電気代は誰が払っているのか?

|||

道路の街灯や信号機の電気代は誰が払っているのか?

|||

サラリーマンでもできるインカムゲインのヒント

|||

サラリーマンでもできるインカムゲインのヒント

|||

政府はエネルギーインフレがますます加速と認識:賃貸経営のLPガスインセンティブ是正法案

|||

政府はエネルギーインフレがますます加速と認識:賃貸経営のLPガスインセンティブ是正法案

|||

202X年世界経済崩壊で株価は1/10まで下落する可能性

|||

202X年世界経済崩壊で株価は1/10まで下落する可能性

|||

成長への期待価値から収益重視の時代に・・

|||

消費税しくみとインボイス制度について調べてみた

|||

成長への期待価値から収益重視の時代に・・

|||

消費税しくみとインボイス制度について調べてみた

|||

企業価値判断基準に変化:ハイテク企業の投資家評価は成長から利益重視へ

|||

企業価値判断基準に変化:ハイテク企業の投資家評価は成長から利益重視へ

|||

無料が前提だったSNSサービスも景気後退ともにフリーミアム化が推進される

|||

無料が前提だったSNSサービスも景気後退ともにフリーミアム化が推進される

|||

配当も利子もつかない仮想通過の暴落が止まらない

|||

配当も利子もつかない仮想通過の暴落が止まらない

|||

景気をけん引してきたGAFAをはじめとした巨大IT企業で不採算部門の見直しが加速する先に見えるもの

|||

景気をけん引してきたGAFAをはじめとした巨大IT企業で不採算部門の見直しが加速する先に見えるもの

|||

テスラ株暴落、米国IT企業の株価下落と赤字体質脱却リストラから見るリセッション局面

|||

テスラ株暴落、米国IT企業の株価下落と赤字体質脱却リストラから見るリセッション局面

|||

今後、住宅ローン金利はどういったペースで上昇するのか?

|||

今後、住宅ローン金利はどういったペースで上昇するのか?

|||

米国2大IT企業増収・減益から読み解く米景気後退の足音

|||

米国2大IT企業増収・減益から読み解く米景気後退の足音

|||

ポンド安でEU離脱した英国の一人勝ちとなる可能性?

|||

ポンド安でEU離脱した英国の一人勝ちとなる可能性?

|||

行きすぎな円安は悪い論と近隣窮乏化政策(Beggar thy neighbor)

|||

行きすぎな円安は悪い論と近隣窮乏化政策(Beggar thy neighbor)

|||

最近目にする空売り系記事は米株価下落相場のポジショントーク!?

|||

最近目にする空売り系記事は米株価下落相場のポジショントーク!?

|||

換金を急ぐ売り手と突然いなくなる買い手:バブルはある日突然崩壊する

|||

換金を急ぐ売り手と突然いなくなる買い手:バブルはある日突然崩壊する

|||

金利を下げて、タダに近いコストにしても、日本では資金需要が起っていなかった!?

|||

金利を下げて、タダに近いコストにしても、日本では資金需要が起っていなかった!?

|||

株・土地バブルの為に金融引き締めを行うと経済全体を崩壊させることになるのか?

|||

株・土地バブルの為に金融引き締めを行うと経済全体を崩壊させることになるのか?

|||

金融機関から借り入れ前提の新規アパート経営はもはや成り立たなくなりつつある!?

|||

金融機関から借り入れ前提の新規アパート経営はもはや成り立たなくなりつつある!?

|||

そこまでインフレでない日本、でも住宅ローン金利上昇は避けられない!?

|||

そこまでインフレでない日本、でも住宅ローン金利上昇は避けられない!?

|||

半導体バブルはピークアウトするも、なぜ新車納車を1年以上待つ事態が起こっているのか?

|||

半導体バブルはピークアウトするも、なぜ新車納車を1年以上待つ事態が起こっているのか?

|||

金融緩和がはじまって20年:不動産価格は2021年~2022年前半までがピーク

|||

金融緩和がはじまって20年:不動産価格は2021年~2022年前半までがピーク

|||

2022年末から来年にかけて着工の新築住宅価格が急上昇!?-現建築コストは既に3割近く上昇

|||

2022年末から来年にかけて着工の新築住宅価格が急上昇!?-現建築コストは既に3割近く上昇

|||

資材高騰で、価格決定権は販売店からメーカーが握るようになる!?

|||

資材高騰で、価格決定権は販売店からメーカーが握るようになる!?

|||

低金利が続いた住宅ローン金利の今後について調べてみた

|||

低金利が続いた住宅ローン金利の今後について調べてみた

|||

業種で2局化するテレワーク 6割テレワークが進む業種とオフィス回帰がすすむ業種

|||

業種で2局化するテレワーク 6割テレワークが進む業種とオフィス回帰がすすむ業種

|||

四半世紀続いた米国スーパーバブル崩壊がはじまっている?

|||

四半世紀続いた米国スーパーバブル崩壊がはじまっている?

|||

2022年4月から首都高料金値上げ:35.7km超えで普通車1950円

|||

道路の街灯や信号機の電気代は誰が払っているのか?

|||

2022年4月から首都高料金値上げ:35.7km超えで普通車1950円

|||

道路の街灯や信号機の電気代は誰が払っているのか?

|||

全世界マーケットで脱エンジン・EVは非現実なことがわかってきた!?

|||

全世界マーケットで脱エンジン・EVは非現実なことがわかってきた!?

過去の記事