しばらく出張が続いたため、久々の更新ですが、先日リチャード・クー氏が提唱するバランスシート不況という考え方について、同氏から直接お話を聞く機会がありました。今までの経済学の教科書には書かれていない概念なので、なかなかAgreeという論調がとれなかったが最近はみんな理解してきているようだということでしたが、日本がバブル崩壊以降陥った状況が分かる考え方だと思います。簡単にいうと、バブルとは借金をしてまで、資産を購入、または投機に走った現象です。バブルがはじけると、資産価格は限りなくゼロちかくまで下がりますが、借金はバブル当時のまま残るのです。そうなるとどうなるか?金利がゼロでも借り手は現れず、みんなが借金返済に走ることになったのだそうです。

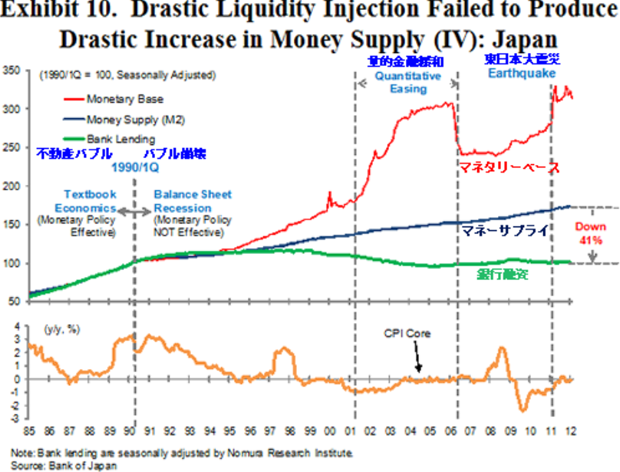

下のグラフは、野村の資料ですが、バブル崩壊後、日本では、金利がゼロ金利となりました。経済学の教科書では、金利がゼロであるならば、設備投資などをしてもうけに走るというのが合理的だという論理となっています。お金には現在価値、将来価値というのがありますが、金利を払わなくていいのなら人々は投資に走るという論理ですね。しかし、この教科書どおりの現象が実は起らなかったのです。

日本では、ゼロ金利では足りず量的緩和を90年代中盤から行ってきています。下のグラフを見ると分かりますが、マネタリーベース(日本銀行券発行高)が増えてもマネーサプライ(市中に出回るお金)は実はそんなに増えていません。一方で銀行融資(企業や人々が借金する額)はバブル崩壊前にくらべて41%も下がっているそうです。

このことは何を意味しているのかというと、ゼロ金利下で、みんなが借金返済へ走ったということなのだそうです。

上のグラフを見れば一目瞭然ですが、バブル崩壊後マネタリーベースが十数倍にも拡大したにも関わらず、借入金(銀行からの借金)はずーとマイナスだったんです。よくニュースなどでは、貸しはがしなどと言われていましたが、実態はお金を運用するにも借り手がおらず、国債で運用するしかなかったというのが実態のようです。一番上のマネーサプライ(市中に実際に出回った分のお金)は、政府が発行した赤字国債によるものだといえそうですね。

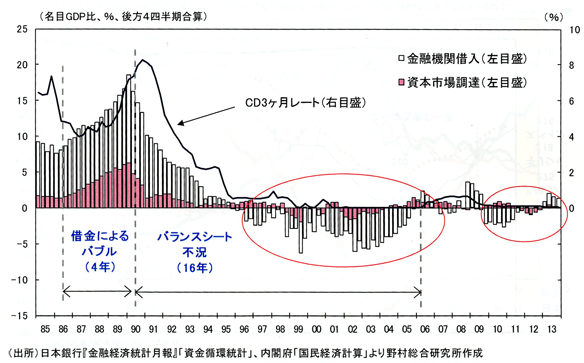

つまり企業、個人すべてが借金返済に走ることで、融資する先が限りなく無くなってしまったということが良くわかりますね。GDPの10%近くが借金返済(バブル崩壊後の資産下落分)にブラックホールのように吸い込まれてしまっているというイメージですね。成長率2%目標だとかいいますが、誰も借金せず、投資がなさらないのならば、経済は、マイナス成長に陥ることは明白です。

企業収益は上がるが、投資には回らない>給与は増えない>消費が落ち込む>モノが売れない>デフレというサイクルになるイメージが付きますが、これがリチャード・クー氏がいうバランスシート不況なのだそうです。

バランスシート不況の回避方法としては、政府が大きな財政出動をし、借金をするこなのだそうです。民間部門が一斉に借金返済に走る中、唯一政府が財政出動できるかがカギなのだそうです。実際日本のGDPはバブル崩壊後そんなに落ち込まなかったそうですが、これは小渕内閣以降の公共投資が大きかったようです。ただ、民主国家では、財政規律の問題等で実はこうした事が非常にやりにくいという側面もあるようです。マスコミなどはこんなに国が借金をしてツケをどうするのだ!という論調が書かれ、世論も怪しからんとなりますが、実は政府が借金して経済を刺激し、成長率を上げ、民間部門がお金をませるようにする方が、バブル崩壊のツケを生産する一番の近道なのだということです。

一方で、中国は共産党一党独裁の仕切りの中で、バブル崩壊危機の局面で60兆もの政府投資が行われました。シャドウバンキングだの、中国バブルが崩壊するといったような先進国アナリストではそうした期待する声がありますが、何度も裏切られてきたのは、中国の官僚がバランスシート不況という概念を理解していたからだということが言えそうです。現在中国は、労働集約型なモデルからルイス転換点を迎え、内需主導の経済構造へと変わろうとしているようです。その中で、つぶすところはつぶす、また中所得者が増えることで陥る罠を回避するためにこれから15年から20年にかけて構造変革を行えるかという点が焦点のようです。中所得者の罠とは世界銀行が2006年の出した概念で、安価な労働集約型の輸出型経済構造から、所得が増えることで、(ルイス転換点を迎える)そのモデルが維持できなくなるので、モデル変換を行えるかどうかという事。モデル変革ができないと、長期停滞に陥るという事です。

一方で、中国は共産党一党独裁の仕切りの中で、バブル崩壊危機の局面で60兆もの政府投資が行われました。シャドウバンキングだの、中国バブルが崩壊するといったような先進国アナリストではそうした期待する声がありますが、何度も裏切られてきたのは、中国の官僚がバランスシート不況という概念を理解していたからだということが言えそうです。現在中国は、労働集約型なモデルからルイス転換点を迎え、内需主導の経済構造へと変わろうとしているようです。その中で、つぶすところはつぶす、また中所得者が増えることで陥る罠を回避するためにこれから15年から20年にかけて構造変革を行えるかという点が焦点のようです。中所得者の罠とは世界銀行が2006年の出した概念で、安価な労働集約型の輸出型経済構造から、所得が増えることで、(ルイス転換点を迎える)そのモデルが維持できなくなるので、モデル変換を行えるかどうかという事。モデル変革ができないと、長期停滞に陥るという事です。

20世紀初頭に起きた世界恐慌を経験した資産家は、死ぬまで「もう借金はこりごりだ!」といっていたそうです。バブル崩壊後のこうした心理的な後遺症は、このようにそれを経験した世代が死ぬまで尾を引く代物なのだそうです。私自身に置き換えてもその実感は、共感できるものだと思います。そうした中大規模な公共事業を行った米国トルーマン大統領によるニューディール政策については、ある意味、的(まと)を得た教訓だといえるでしょう。クルーグマンやバーナンキ元FRB議長もも実はこうした過去の教訓をしっかり生かせていないようです。民主国家では難しいのかもしれませんが、非伝統的な金融政策ではなく、実は共産主義的な大きな政府による財政出動が解だった?という皮肉な結論なのかもしれません。実はこの非伝統的な金融緩和を行ってしまった米国やイギリスは、これから経済が挽回する局面で、ハイパーインフレに陥るリスクと隣り合わせになりながらの金融政策運営を強いられることになるそうです。米国出口戦略が早期にうちだされたのも、バーナンキがこのことに気付き「やぱい!」と思ったからなのだそうです。リチャード・クー氏がFRBのお偉いがたさんにこの点について質問したところ、「that matter is not my(our) problem」という答えが彼女から帰ってきたそうです。その彼女ってイエレン氏?などと勘ぐってしまいましたが、これからどうなるか経済ニュースなどをこうした視点でみると面白くなりそうです。次回は、「量的緩和やってしまった日・米・英はこれからハイパーインフレの恐怖と戦わなければならい」という件について紹介させていただきます。

20世紀初頭に起きた世界恐慌を経験した資産家は、死ぬまで「もう借金はこりごりだ!」といっていたそうです。バブル崩壊後のこうした心理的な後遺症は、このようにそれを経験した世代が死ぬまで尾を引く代物なのだそうです。私自身に置き換えてもその実感は、共感できるものだと思います。そうした中大規模な公共事業を行った米国トルーマン大統領によるニューディール政策については、ある意味、的(まと)を得た教訓だといえるでしょう。クルーグマンやバーナンキ元FRB議長もも実はこうした過去の教訓をしっかり生かせていないようです。民主国家では難しいのかもしれませんが、非伝統的な金融政策ではなく、実は共産主義的な大きな政府による財政出動が解だった?という皮肉な結論なのかもしれません。実はこの非伝統的な金融緩和を行ってしまった米国やイギリスは、これから経済が挽回する局面で、ハイパーインフレに陥るリスクと隣り合わせになりながらの金融政策運営を強いられることになるそうです。米国出口戦略が早期にうちだされたのも、バーナンキがこのことに気付き「やぱい!」と思ったからなのだそうです。リチャード・クー氏がFRBのお偉いがたさんにこの点について質問したところ、「that matter is not my(our) problem」という答えが彼女から帰ってきたそうです。その彼女ってイエレン氏?などと勘ぐってしまいましたが、これからどうなるか経済ニュースなどをこうした視点でみると面白くなりそうです。次回は、「量的緩和やってしまった日・米・英はこれからハイパーインフレの恐怖と戦わなければならい」という件について紹介させていただきます。

|||

202X年世界経済崩壊で株価は1/10まで下落する可能性

|||

202X年世界経済崩壊で株価は1/10まで下落する可能性

|||

成長への期待価値から収益重視の時代に・・

|||

成長への期待価値から収益重視の時代に・・

|||

企業価値判断基準に変化:ハイテク企業の投資家評価は成長から利益重視へ

|||

企業価値判断基準に変化:ハイテク企業の投資家評価は成長から利益重視へ

|||

無料が前提だったSNSサービスも景気後退ともにフリーミアム化が推進される

|||

無料が前提だったSNSサービスも景気後退ともにフリーミアム化が推進される

|||

配当も利子もつかない仮想通過の暴落が止まらない

|||

配当も利子もつかない仮想通過の暴落が止まらない

|||

景気をけん引してきたGAFAをはじめとした巨大IT企業で不採算部門の見直しが加速する先に見えるもの

|||

景気をけん引してきたGAFAをはじめとした巨大IT企業で不採算部門の見直しが加速する先に見えるもの

|||

テスラ株暴落、米国IT企業の株価下落と赤字体質脱却リストラから見るリセッション局面

|||

テスラ株暴落、米国IT企業の株価下落と赤字体質脱却リストラから見るリセッション局面

|||

今後、住宅ローン金利はどういったペースで上昇するのか?

|||

今後、住宅ローン金利はどういったペースで上昇するのか?

|||

米国2大IT企業増収・減益から読み解く米景気後退の足音

|||

米国2大IT企業増収・減益から読み解く米景気後退の足音

|||

ポンド安でEU離脱した英国の一人勝ちとなる可能性?

|||

ポンド安でEU離脱した英国の一人勝ちとなる可能性?

|||

行きすぎな円安は悪い論と近隣窮乏化政策(Beggar thy neighbor)

|||

行きすぎな円安は悪い論と近隣窮乏化政策(Beggar thy neighbor)

|||

最近目にする空売り系記事は米株価下落相場のポジショントーク!?

|||

最近目にする空売り系記事は米株価下落相場のポジショントーク!?

|||

換金を急ぐ売り手と突然いなくなる買い手:バブルはある日突然崩壊する

|||

換金を急ぐ売り手と突然いなくなる買い手:バブルはある日突然崩壊する

|||

金利を下げて、タダに近いコストにしても、日本では資金需要が起っていなかった!?

|||

金利を下げて、タダに近いコストにしても、日本では資金需要が起っていなかった!?

|||

株・土地バブルの為に金融引き締めを行うと経済全体を崩壊させることになるのか?

|||

株・土地バブルの為に金融引き締めを行うと経済全体を崩壊させることになるのか?

|||

そこまでインフレでない日本、でも住宅ローン金利上昇は避けられない!?

|||

そこまでインフレでない日本、でも住宅ローン金利上昇は避けられない!?

|||

半導体バブルはピークアウトするも、なぜ新車納車を1年以上待つ事態が起こっているのか?

|||

半導体バブルはピークアウトするも、なぜ新車納車を1年以上待つ事態が起こっているのか?

|||

四半世紀続いた米国スーパーバブル崩壊がはじまっている?

|||

四半世紀続いた米国スーパーバブル崩壊がはじまっている?

|||

日本の財政は破綻する可能性はあるのか!?低い給与水準がインフレを防いでいる!?

|||

日本の財政は破綻する可能性はあるのか!?低い給与水準がインフレを防いでいる!?

|||

日本でスタグフレーション!? 円安、国内物価上昇も所得はあがらないという悪循環がすぐそこまで迫っている!?

|||

日本でスタグフレーション!? 円安、国内物価上昇も所得はあがらないという悪循環がすぐそこまで迫っている!?

|||

開発と製造の分離ができない自動車メーカーは凋落していく?

|||

開発と製造の分離ができない自動車メーカーは凋落していく?

|||

日本でも量的緩和をしているはずなのに日本の消費者物価指数が低いのはなぜ?

|||

日本でも量的緩和をしているはずなのに日本の消費者物価指数が低いのはなぜ?

|||

そろそろ限界?世界的な金融緩和

|||

そろそろ限界?世界的な金融緩和

|||

量的緩和をやってしまった日・米・英がこれから直面する局面とは?

|||

バランスシート不況とは何か?みんなが一斉に借金返済に走るとどうなるか!?

|||

量的緩和をやってしまった日・米・英がこれから直面する局面とは?

|||

バランスシート不況とは何か?みんなが一斉に借金返済に走るとどうなるか!?

|||

FRB量的緩和縮小根拠から推測する来年の景況

|||

FRB量的緩和縮小根拠から推測する来年の景況

|||

米失業率改善は人々が求職断念の現れであり、株高はリストラの進行を意味する:ノーベル経済学賞ファーマ教授

|||

米失業率改善は人々が求職断念の現れであり、株高はリストラの進行を意味する:ノーベル経済学賞ファーマ教授

|||

世界的なディスインフレ:先進国の賃金水準、新興国にあわせ低下し続ける!?

|||

世界的なディスインフレ:先進国の賃金水準、新興国にあわせ低下し続ける!?

|||

成熟国では健全な経済成長はもはやありえない!? 世界が日本流の長期停滞に入る恐れも?

|||

成熟国では健全な経済成長はもはやありえない!? 世界が日本流の長期停滞に入る恐れも?

|||

来年2014年:QEなどの実験は失敗、成熟国のインフレ(成長)は難しいと実感する年になる!?

|||

来年2014年:QEなどの実験は失敗、成熟国のインフレ(成長)は難しいと実感する年になる!?

|||

サラリーマンでもできるインカムゲインのヒント

|||

サラリーマンでもできるインカムゲインのヒント

|||

政府はエネルギーインフレがますます加速と認識:賃貸経営のLPガスインセンティブ是正法案

|||

202X年世界経済崩壊で株価は1/10まで下落する可能性

|||

成長への期待価値から収益重視の時代に・・

|||

政府はエネルギーインフレがますます加速と認識:賃貸経営のLPガスインセンティブ是正法案

|||

202X年世界経済崩壊で株価は1/10まで下落する可能性

|||

成長への期待価値から収益重視の時代に・・

|||

消費税しくみとインボイス制度について調べてみた

|||

企業価値判断基準に変化:ハイテク企業の投資家評価は成長から利益重視へ

|||

無料が前提だったSNSサービスも景気後退ともにフリーミアム化が推進される

|||

配当も利子もつかない仮想通過の暴落が止まらない

|||

景気をけん引してきたGAFAをはじめとした巨大IT企業で不採算部門の見直しが加速する先に見えるもの

|||

テスラ株暴落、米国IT企業の株価下落と赤字体質脱却リストラから見るリセッション局面

|||

今後、住宅ローン金利はどういったペースで上昇するのか?

|||

米国2大IT企業増収・減益から読み解く米景気後退の足音

|||

ポンド安でEU離脱した英国の一人勝ちとなる可能性?

|||

行きすぎな円安は悪い論と近隣窮乏化政策(Beggar thy neighbor)

|||

最近目にする空売り系記事は米株価下落相場のポジショントーク!?

|||

換金を急ぐ売り手と突然いなくなる買い手:バブルはある日突然崩壊する

|||

金利を下げて、タダに近いコストにしても、日本では資金需要が起っていなかった!?

|||

株・土地バブルの為に金融引き締めを行うと経済全体を崩壊させることになるのか?

|||

消費税しくみとインボイス制度について調べてみた

|||

企業価値判断基準に変化:ハイテク企業の投資家評価は成長から利益重視へ

|||

無料が前提だったSNSサービスも景気後退ともにフリーミアム化が推進される

|||

配当も利子もつかない仮想通過の暴落が止まらない

|||

景気をけん引してきたGAFAをはじめとした巨大IT企業で不採算部門の見直しが加速する先に見えるもの

|||

テスラ株暴落、米国IT企業の株価下落と赤字体質脱却リストラから見るリセッション局面

|||

今後、住宅ローン金利はどういったペースで上昇するのか?

|||

米国2大IT企業増収・減益から読み解く米景気後退の足音

|||

ポンド安でEU離脱した英国の一人勝ちとなる可能性?

|||

行きすぎな円安は悪い論と近隣窮乏化政策(Beggar thy neighbor)

|||

最近目にする空売り系記事は米株価下落相場のポジショントーク!?

|||

換金を急ぐ売り手と突然いなくなる買い手:バブルはある日突然崩壊する

|||

金利を下げて、タダに近いコストにしても、日本では資金需要が起っていなかった!?

|||

株・土地バブルの為に金融引き締めを行うと経済全体を崩壊させることになるのか?

|||

金融機関から借り入れ前提の新規アパート経営はもはや成り立たなくなりつつある!?

|||

そこまでインフレでない日本、でも住宅ローン金利上昇は避けられない!?

|||

半導体バブルはピークアウトするも、なぜ新車納車を1年以上待つ事態が起こっているのか?

|||

金融機関から借り入れ前提の新規アパート経営はもはや成り立たなくなりつつある!?

|||

そこまでインフレでない日本、でも住宅ローン金利上昇は避けられない!?

|||

半導体バブルはピークアウトするも、なぜ新車納車を1年以上待つ事態が起こっているのか?

|||

金融緩和がはじまって20年:不動産価格は2021年~2022年前半までがピーク

|||

金融緩和がはじまって20年:不動産価格は2021年~2022年前半までがピーク

|||

2022年末から来年にかけて着工の新築住宅価格が急上昇!?-現建築コストは既に3割近く上昇

|||

2022年末から来年にかけて着工の新築住宅価格が急上昇!?-現建築コストは既に3割近く上昇

|||

資材高騰で、価格決定権は販売店からメーカーが握るようになる!?

|||

資材高騰で、価格決定権は販売店からメーカーが握るようになる!?

|||

低金利が続いた住宅ローン金利の今後について調べてみた

|||

低金利が続いた住宅ローン金利の今後について調べてみた

|||

業種で2局化するテレワーク 6割テレワークが進む業種とオフィス回帰がすすむ業種

|||

四半世紀続いた米国スーパーバブル崩壊がはじまっている?

|||

業種で2局化するテレワーク 6割テレワークが進む業種とオフィス回帰がすすむ業種

|||

四半世紀続いた米国スーパーバブル崩壊がはじまっている?

|||

2022年4月から首都高料金値上げ:35.7km超えで普通車1950円

|||

2022年4月から首都高料金値上げ:35.7km超えで普通車1950円

|||

道路の街灯や信号機の電気代は誰が払っているのか?

|||

道路の街灯や信号機の電気代は誰が払っているのか?

|||

全世界マーケットで脱エンジン・EVは非現実なことがわかってきた!?

|||

全世界マーケットで脱エンジン・EVは非現実なことがわかってきた!?

過去の記事