少し前の話になりますがGoogleの14Q2の決算内容を見るとクリックが減っているというデータが見て取れるということで実はGoogleのモバイルシフトは実は順調ではないのではという記事が出回っていました。なぜこのような憶測がうまれるのかというと、GoogleのCPC関連売上げデータはYouTubeやAdMobそれからDisplayADなどごっちゃまぜにされた数字で成り立っていることに根源があるようです。

冒頭で述べたとおり

・Youtue(動画広告)

・AdMob(アプリ内のアドエクスチェンジプラットフォーム)

・GND(Googleコンテンツネットワーク上のディスプレイ広告)

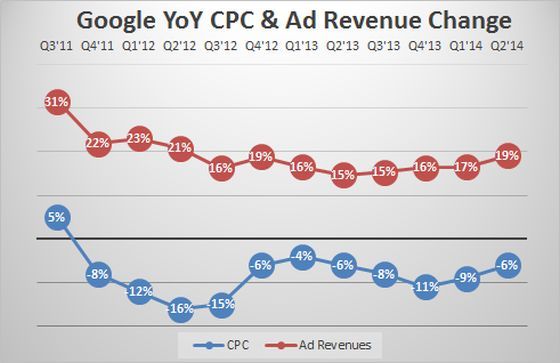

これらすべてが合算された数値がCPCsとして計上されています。全体としては下のグラフのとおりクリック数は前年度同期比で平均で10%以上下降気味です。一方で広告レベニュー全体は、前年同期比で19%近く上がっているのです。つまり売上げ全体は増加傾向なのだがCPC(これはClick Per Costといってクリック単価を示す)が下がっているということですね。

一つ考えられる仮説として、エマージングマーケットでの低価格Android端末の普及があげられます。欧米、日本と違い、新興国では、広告マーケットがまだまだこれから。。特に低価格端末を使うそうには、まだまだARPU余力(一人当たりの購買力というような指標)なく実際単価の高い広告を打って収益をあげるというマーケットが成熟していないという事情があります。シェアが広がっても売上げ単価は引いという現象ですね。

PC中心の時代は、CPC単価は年々上がってきていましたが、実際PCを個人でもっていたり、ラップトップが普及しているマーケットは先進国中心に購買力、商業が発達し、それなりの消費者が育っているエリアだったわけです。

さらに、モバイルCPCはこれからのマーケットです。スマホなどのリスティング、GooglePlayなどのDeepSearchなどもそうですがCPI指標の単価は大体200円前後、CPMも100から150円 1$が起点。よってCV率が2%とか1.5%となるとCPC単価はリード商材など高単価案件が飛び交うPCと比べて先進国においても低めになるということが分かります。

現在日本におけるスマホの広告マーケットはようやく1200億を超えた程度。これに比べてインターネット広告は、昨年あたりに新聞を抜いて4000億とか5000億ぐらいなイメージだったと思います。

今後スマホがファーストウィンドウとして接触時間が増大し、さまざまなアドテクやネイティブ広告のような手法やモバイル動画広告やTwitterやFacebookで実装されているようなダイレクトレスポンス型広告が実装されてゆくことで、これからどんどんナショナルスポンサーがブロードに出稿するようになるわけですね。

上のグラフにもあるように、全体の売上は伸びているが、CPC単価が下がっているという現象から実はモバイル普及期にともなう新たなマーケット創造期における単価割れという分析もできるわけです。

決算書における各事業セクターのレベニューを合算したり、分けて計上したりと短信とかPPT概要説明書とかそれぞれの企業は財務会計戦略的に練りに練って投資家やアナリストの期待感をあおることが多いように思います。またこうしたデータを読むことで、細かな戦術や、攻めに転じているときの奥の手などをあまり赤裸々に開示せず、こうした記事が飛び交うような状況も予想しながら競合を出し抜くということも行われていそうですね。

結局のところ、私もこのデータの読み方はGoogle社は来るモバイルシフトにそなえ、今期、来期プラットフォームとしてのAndroidOSによるモバイル、タブレットデバイスを着々に広げている最中ということができそうです。皆さんはどう読み解くでしょうか?

|||

50代を見据えて購入した3つ目の機械式時計―ダイバーズ

|||

50代を見据えて購入した3つ目の機械式時計―ダイバーズ

|||

サラリーマンでもできるインカムゲインのヒント

|||

サラリーマンでもできるインカムゲインのヒント

|||

2台目自動車保険契約の落とし穴!等級引き継ぎの難しさが保険料アップにつながる理由

|||

2台目自動車保険契約の落とし穴!等級引き継ぎの難しさが保険料アップにつながる理由

|||

トイレをタンクレスにリニューアル:TOTOアラウーノ

|||

トイレをタンクレスにリニューアル:TOTOアラウーノ

|||

電池残量・時間を気にせず会議ができるUSBヘッドホン・ヘッドセット

|||

電池残量・時間を気にせず会議ができるUSBヘッドホン・ヘッドセット

|||

機能性抜群なオシャレなビジネスリュック-TUMI alpha BRAVO

|||

機能性抜群なオシャレなビジネスリュック-TUMI alpha BRAVO

|||

WindowsとMacでOffice365 EnterpriseからOffice2019,Office2021への切り替...

|||

WindowsとMacでOffice365 EnterpriseからOffice2019,Office2021への切り替...

|||

EVの次はタイヤが変わる!? エアレスタイヤとは

|||

EVの次はタイヤが変わる!? エアレスタイヤとは

|||

w205 Cクラス ナビのモニターが突然つかなくなる

|||

w205 Cクラス ナビのモニターが突然つかなくなる

|||

W205 Cクラスのフロントキシキシ音

|||

W205 Cクラスのフロントキシキシ音

|||

MLクラス,W166-冷却水が徐々に減るようなら修理が必要

|||

MLクラス,W166-冷却水が徐々に減るようなら修理が必要

|||

chatGPT:質問する言語で微妙に変わる回答センスが面白い

|||

chatGPT:質問する言語で微妙に変わる回答センスが面白い

|||

今更ながら知らなかった:確定申告に源泉徴収票の添付が必要なくなった件

|||

今更ながら知らなかった:確定申告に源泉徴収票の添付が必要なくなった件

|||

走行中に冷却水確認メッセージが出たら(MLクラス,W166)

|||

走行中に冷却水確認メッセージが出たら(MLクラス,W166)

|||

Windows11にアップデートすべきタイミング

|||

Windows11にアップデートすべきタイミング

|||

Space-X Falcon起動から戻る再利用ロケットがカッコイイ

|||

Space-X Falcon起動から戻る再利用ロケットがカッコイイ

|||

無料が前提だったSNSサービスも景気後退ともにフリーミアム化が推進される

|||

無料が前提だったSNSサービスも景気後退ともにフリーミアム化が推進される

|||

欧州車SUV(W166-ML350)のブレーキローターとパッド:ヤナセで純正部品での交換費用

|||

欧州車SUV(W166-ML350)のブレーキローターとパッド:ヤナセで純正部品での交換費用

|||

macOC Venturaのステージマネージャーを使ってみた

|||

macOC Venturaのステージマネージャーを使ってみた

|||

電化が進んだ車のバッテリー電圧には要注意

|||

電化が進んだ車のバッテリー電圧には要注意

|||

登山・キャンプアウトドアと普段使いを兼用できる大人の腕時計

|||

登山・キャンプアウトドアと普段使いを兼用できる大人の腕時計

|||

将来、スターリンクのような小型衛星は遠心力を使って打ち上げらえるようになる!?

|||

将来、スターリンクのような小型衛星は遠心力を使って打ち上げらえるようになる!?

|||

タイヤの値段が2022年にかけてここまで値上がりしているとは思わなかった

|||

タイヤの値段が2022年にかけてここまで値上がりしているとは思わなかった

|||

デジタル化が進む家電製品は高級品になるつつある

|||

デジタル化が進む家電製品は高級品になるつつある

|||

四半世紀続いたITそしてDXバブルも終焉の時が来る

|||

四半世紀続いたITそしてDXバブルも終焉の時が来る

|||

高価な電動自転車でギアが効かなくなっても意外と修理は安価に済むことも

|||

高価な電動自転車でギアが効かなくなっても意外と修理は安価に済むことも

|||

震度ではない階級で表される長周期自身が高層階に及ぼす揺れは、思った以上に凄まじい!?

|||

震度ではない階級で表される長周期自身が高層階に及ぼす揺れは、思った以上に凄まじい!?

|||

新築戸建て購入後10年後以降に取り換えが必要となる意外な設備

|||

新築戸建て購入後10年後以降に取り換えが必要となる意外な設備

|||

なかなかうまらない月極駐車場スペースをコインパーキング化して安定収入を図る

|||

なかなかうまらない月極駐車場スペースをコインパーキング化して安定収入を図る

|||

月面基地を作って火星探査に備えようとしているALTEMIS(アルテミス)計画とは

|||

月面基地を作って火星探査に備えようとしているALTEMIS(アルテミス)計画とは

過去の記事