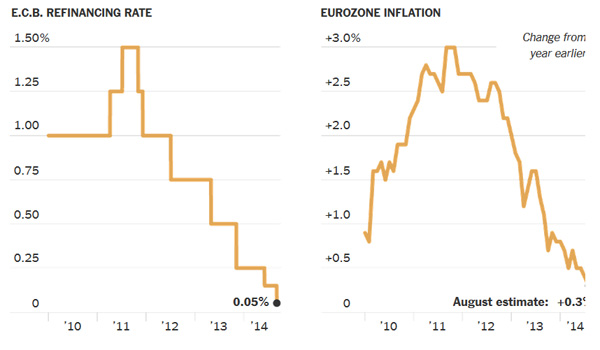

NYTimes:朝通勤電車の中でNYTimesからのAlertメールを目にしました。タイトルは「In Suprise Move, E.C.B Cuts Interest Rate, Paving Way for More Action」というものでした。6月より実質ゼロ金利となっていたECBがよりアグレッシブな実質金利さげにうごいた:事実上の量的緩和へという動きが報じられています。短期金利を0.15%から0.05%へ下げ、金融機関が保有するECB口座への残高への手数料利子を0.1%から0.2%へ引き上げたそうです。その差をみると実質マイナス金利となり、量的緩和へ踏み込んだと言えそうです。

日本・米国は、量的緩和を行いましたが、実際には、効果が出なかったとバーナンキ議長などの近辺筋などでは理解されつつあるようです。ヘリコプターマネーとも呼ばれましたが、かなり乱暴な言い方をすると連銀が紙幣を擦りまくって市場にマネーを流通させるという方法。

しかし、金融不況で、資産価値が目減りし、借金のみが残った企業や個人は、銀行からお金を借りて投資する意欲はさっぱりなく、膨大な借金を返すことばかり専念している状況は変わらないと言われています。

つまり借り手がいない、バランスシート不況と呼ばれるものです。リチャードクー氏などはこの考え方を提唱していますが、一度借金地獄に陥ると人は二度と借金はしたくないという心理になるという心境がその考え方を顕著に表しています。

つまりお金をばらまいても借り手がいないという状況に陥り、設備投資が凍結され、企業を利益を出すためにリストラし、絞り出した利益は借金返済に充てられるのです。

バブルは架空な価値ですが、価値だけが崩壊し、借金といして残るわけです。残るのは架空の価値であったマイナス分の膨大な借金のみ。

もうこなると倹約に走り、借金を早くかすことしか頭になくなるのも納得です。

すると実態経済にもマネーが流れなくなり、人々の日々の生活、実態経済にも影響がでるわけです。

こうなると、政府が国家からお金を出動させ、市場に公共事業投資という形で投資をすることになります。民間部門は、お金をかりことはやめひたすら借金を返すだけ。リストラできるだけして、利益は全部借金返済へ。そなると雇用は減り、働いている人の賃金も減り、消費もへり、経済は瞬く間にシュリンクするわけです。

そこで、政府が公共事業というなの仕事を作り、雇用を確保しようとするわけです。

資金需要のない市場へ余剰なお金がありあまっている状態がつづくなかでも、景気は底をつくと上向くフェーズにはいります。

つまり徐々に資金需要が出てくるわけです。実質マイナス金利、おまけに紙切れみたいなマネーはわんさとあるという状態で資金需要が生まれると、金利が一気に上がり始めるわけです。

少ない資金で0.1ポイントあがるのと、膨大な資金母体にたいし0.1%あがるのとでは、そのインパクトは素人ながらになんとなくわかるのですが、金利が上がる前に投資しておこうとか、資産価値があがるから架空の価値の実物を買おうとか、そいう流れおき、中銀はバブルの兆候を抑えるために、金利を引き上げなければ。。という心境になるわけです。でもそうするとまた景気にブレーキをあたえることなるジレンマと、一度金利があがりだすと、長期金利などが一気にあがったり、ハイパーなインフレが急激にすすんだりと、本当に難しいかじ取りをとることになるのだそうです。

ECBは、buying asset-backed securitiesという手法をとるようです。住宅ローンや事業ローンやクレジットカード負債などを銀行から買い取る方法をとるそうです。

Bond-Buying Programとも言われるこの手法の目的は

- 1. The European Central Bank prints money.

- 2. The central bank uses the euros to buy packages of bank loans & other asset-backed securities from banks.

- 3. The purchases inject additional funds into the financial system.

- 4. The extra money encourages banks to lend, stimulating the economy.

の4つ。簡単に訳すと

- 負債を買い取るお金をECBが刷る

- その負債を買い取る紙幣はEURO

- こうすることで、負債を吸収し、健全な資金をマーケットに流通させることを狙う

- こうして捻出される余剰なマネーは銀行の貸し出しインセンティブを生み、実態経済を結果として刺激する

という流をねらうのだそうです。

ユーロ圏ではソブリン危機と言われ、一部のEuro諸国の国債利回りが急騰する危機がありましたが、危機に陥った国の国債をEUROで買い取るのではなく、受託ローン負債やクレジット負債、企業の事業負債などを中銀がEUROを刷って、金融機関から間接的に買い取るという手法と理解できます。

まぁいってみれば架空のバブルで生まれた価値の目減り分の借金を長兄にするということですね。

日本でも住専問題や金融機関の負債を政府が買い取る(税金を投入する)という議論でましたが、この時モラルハザードがさけばれ、結果として不良債権処理がおくれ、失われた20年みたいな話をすることがあります。

ユーロの場合は税金投入でなく、中銀が紙幣を刷って、金融機関の負債を買い取る、不良債権を処理するという手法を用いるのが斬新な感じがしました。

統一通貨(域内での基軸通貨)だからこそできる施策かもしれませんが、今後こうした手法がどう結果としてでるか、金融緩和の罠にはまらず、エグジットできるか注目です。

北米などは、QEの出口をさぐりはじめていますが、EUROの場合は、銀行券をする中銀のバランスシートは確かに膨らみますが、EURO自体が通貨として紙切れになるということは今のところないようも思わないので、結構うまくいったりするのかもしれません。

米国が出口にでたとき、日本円とEUROが新たなバブルの資金供給現となるのかもしれない?などと想像してみました。

|||

室外機カバーで直射日光を遮断して実測値で電気代20%程度の削減効果

|||

室外機カバーで直射日光を遮断して実測値で電気代20%程度の削減効果

|||

50代を見据えて購入した3つ目の機械式時計―ダイバーズ

|||

50代を見据えて購入した3つ目の機械式時計―ダイバーズ

|||

サラリーマンでもできるインカムゲインのヒント

|||

サラリーマンでもできるインカムゲインのヒント

|||

2台目自動車保険契約の落とし穴!等級引き継ぎの難しさが保険料アップにつながる理由

|||

2台目自動車保険契約の落とし穴!等級引き継ぎの難しさが保険料アップにつながる理由

|||

トイレをタンクレスにリニューアル:TOTOアラウーノ

|||

トイレをタンクレスにリニューアル:TOTOアラウーノ

|||

電池残量・時間を気にせず会議ができるUSBヘッドホン・ヘッドセット

|||

電池残量・時間を気にせず会議ができるUSBヘッドホン・ヘッドセット

|||

リュックの持ち手に付けられる小物入れ・スマホポーチが便利

|||

リュックの持ち手に付けられる小物入れ・スマホポーチが便利

|||

リュックを背負ったまま着用できるモンベル新作バックラップレインウェアが超便利

|||

リュックを背負ったまま着用できるモンベル新作バックラップレインウェアが超便利

|||

機能性抜群なオシャレなビジネスリュック-TUMI alpha BRAVO

|||

機能性抜群なオシャレなビジネスリュック-TUMI alpha BRAVO

|||

政府はエネルギーインフレがますます加速と認識:賃貸経営のLPガスインセンティブ是正法案

|||

政府はエネルギーインフレがますます加速と認識:賃貸経営のLPガスインセンティブ是正法案

|||

WindowsとMacでOffice365 EnterpriseからOffice2019,Office2021への切り替...

|||

WindowsとMacでOffice365 EnterpriseからOffice2019,Office2021への切り替...

|||

202X年世界経済崩壊で株価は1/10まで下落する可能性

|||

202X年世界経済崩壊で株価は1/10まで下落する可能性

|||

EVの次はタイヤが変わる!? エアレスタイヤとは

|||

EVの次はタイヤが変わる!? エアレスタイヤとは

|||

w205 Cクラス ナビのモニターが突然つかなくなる

|||

w205 Cクラス ナビのモニターが突然つかなくなる

|||

W205 Cクラスのフロントキシキシ音

|||

W205 Cクラスのフロントキシキシ音

|||

MLクラス,W166-冷却水が徐々に減るようなら修理が必要

|||

MLクラス,W166-冷却水が徐々に減るようなら修理が必要

|||

コンパクトで暖かい!4シーズン通して使えるシュラフの選び方・おススメシュラフ

|||

コンパクトで暖かい!4シーズン通して使えるシュラフの選び方・おススメシュラフ

|||

chatGPT:質問する言語で微妙に変わる回答センスが面白い

|||

chatGPT:質問する言語で微妙に変わる回答センスが面白い

|||

今更ながら知らなかった:確定申告に源泉徴収票の添付が必要なくなった件

|||

今更ながら知らなかった:確定申告に源泉徴収票の添付が必要なくなった件

|||

成長への期待価値から収益重視の時代に・・

|||

成長への期待価値から収益重視の時代に・・

|||

走行中に冷却水確認メッセージが出たら(MLクラス,W166)

|||

走行中に冷却水確認メッセージが出たら(MLクラス,W166)

|||

冬の低山登山おススメの理由

|||

冬の低山登山おススメの理由

|||

消費税しくみとインボイス制度について調べてみた

|||

消費税しくみとインボイス制度について調べてみた

|||

企業価値判断基準に変化:ハイテク企業の投資家評価は成長から利益重視へ

|||

企業価値判断基準に変化:ハイテク企業の投資家評価は成長から利益重視へ

|||

お湯さえあればOK:災害時の備えにアルファ米&フリーズドライフード+JetBoilが最適

|||

お湯さえあればOK:災害時の備えにアルファ米&フリーズドライフード+JetBoilが最適

|||

Space-X Falcon起動から戻る再利用ロケットがカッコイイ

|||

Space-X Falcon起動から戻る再利用ロケットがカッコイイ

|||

無料が前提だったSNSサービスも景気後退ともにフリーミアム化が推進される

|||

無料が前提だったSNSサービスも景気後退ともにフリーミアム化が推進される

|||

配当も利子もつかない仮想通過の暴落が止まらない

|||

配当も利子もつかない仮想通過の暴落が止まらない

|||

欧州車SUV(W166-ML350)のブレーキローターとパッド:ヤナセで純正部品での交換費用

|||

欧州車SUV(W166-ML350)のブレーキローターとパッド:ヤナセで純正部品での交換費用

|||

景気をけん引してきたGAFAをはじめとした巨大IT企業で不採算部門の見直しが加速する先に見えるもの

|||

景気をけん引してきたGAFAをはじめとした巨大IT企業で不採算部門の見直しが加速する先に見えるもの

過去の記事