NYtimes:ニューヨークタイムズ紙のクルーグマンのコラムで、IMFでちらっと(held a small roundtable)議論された日本のアベノミクスについて何が足りないのかという寄稿がありましたので紹介します。まず前段で、アベノミクスがうまくいっているか?うまくいくかという議論ではなく、流動性の罠について、日本をモデルに何が課題かという建設的な議論だったようです。「異次元緩和は失敗だった」という見出し記事もあるようですが、原文を読む限りクルーグマンは決してそのようなことは言っている訳でなく、ごく当たり前の流動性の罠について問題点を指摘しているという内容に読めました。原文をみるとこのRethinkingOfJapanというタイトルは振り返って失敗だったという訂正の意味はなく、何が課題か現況を見て洗い出してみた!というか1998年当時から流動性の罠の件はちゃーんと考えていたし、その上で日本に今たりないところはこういうところだと現況を観察してサジェストしたという意味のタイトルだと思えます。何も異次元緩和だけが特効薬だという主張をしていたわけでなく、リフレ派だめだまだったということをアポロじゃいずしているわけではない内容なのでした。

以前にも、リチャード・クー氏のお話を、「バランスシート不況とは何か?みんなが一斉に借金返済に走るとどうなるか!?」で紹介しましたが、景気が後退局面にはいった時、お金が無くなり、借金だけ残った人がどういう行動にでるかというセンチメンタルな教訓が重要なポイントとなるということをクルーグマンも示唆しているようです。つまり景気後退でお金がなくなったのに、借金だけ残るような酷い状況を味わった人は、投資みたいな海千山千ものには舵を切らずひたすら真面目の借金返済、内部留保に走るというわけです。お金の調達コストがゼロになっても、将来展望がひらけなければ、絶対借金はしないという気持ちですね。

以下クルーグマンのNYTimesからの引用です。

Back in 1998, when I tried to think through the logic of the liquidity trap, I used a strategic simplification: I envisaged an economy in which the current level of the Wicksellian natural rate of interest was negative, but that rate would return to a normal, positive level at some future date. This assumption provided a neat way to deal with the intuition that increasing the money supply must eventually raise prices by the same proportional amount; it was easy to show that this proposition applied only if the money increase was perceived as permanent, so that the liquidity trap became an expectations problem.

1998年当時を振り返ってみて、当時私は、流動性の罠について感がていました。シンプルな結論として、ヴィクセルの「利子と物価の関係」にあるように自然利子率(実体経済でいう需要と供給の裏づけからバリュエーションされる利子率:ヴィクセルさんは庶民が感じる実質利子率と、マネーゲーム業界で使うような貨幣利子率:これは中央銀行で操作しまくれる感じの奴だと思いますが、明確に区別した人だそうです。)低空飛行の時、つまり、誰もお金を借りようとしてない次期がつづいても、その内普通にもどり、いつかは金利あがるという流れをイメージした時に、そうかぁ!お金をばらまけば、ばら撒いた分だけインフレ(カネ余り)になって、景気を刺激するのではと直感的に考えたりしたのですが、それと同時に、お金潤沢にありあまるという気持ちが将来にわたって永続的にみんなに信じてもらうということが重要だと考えたんです。それは流動性の罠にハマらないために。

(ようするに、市中にお金をばらまいて、みんながウハウハな気分にすることが大事たとクルーグマンさんは直観的に考えたらしいですね。それなら、借金を帳消しにしてくれた方が気持ち的には楽になるようなきがしますが・・)

そしてさらにクルーグマンさんはつづけています。

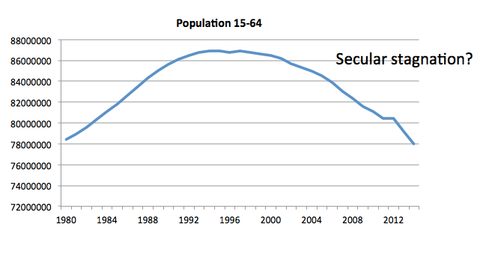

But what is this future period of Wicksellian normality of which we speak? Japan has awesomely unfavorable demographics:

しかし、ヴィクセル派のいう正常な状態(暗い気持から明るいポジティブな気持ち)にするという点で、決定的に日本で問題なのは、人口減少問題だと言える。

If that's the reality, even a credible promise to be irresponsible might do nothing: if nobody believes that inflation will rise, it won't. The only way to be at all sure of raising inflation is to accompany a changed monetary regime with a burst of fiscal stimulus.

グラフにあるように、人口が減り続けると(国民一人当たりの生産の合計であるGDPは当然減りつづける)将来についての安心感というのは持つことはできないだろうし、だらも将来景気がよくなる(給料があがるとか、もっている家や土地の価格が上がるなんて考えない)だろう。そういうだれもイケイケになれない時こそ、政府による財政出動が刺激になる。

What Japan needs (and the rest of us may well be following the same path) is really aggressive policy, using fiscal and monetary policy to boost inflation, and setting the target high enough that it's sustainable. It needs to hit escape velocity. And while Abenomics has been a favorable surprise, it's far from clear that it's aggressive enough to get there.

今日本に必要とされるのは、(そして、米国をはじめとした先進国はおそらく同じ道をあゆむかもしれないが・・・)政府による財政出動をともなうアグレッシブな刺激政策が必要ということだ。異次元緩和がそれなりに一部の人(ここでは海外の投資家だと思いますが)には好意的なサプライズとして受け止められてきたが、流動性の罠を抜けるのに十分にアグレッシブであるかというと、ちょっと見当違いな方向をとっているかもしれない。

そういう意味では、人口対策ということで、同じ金をばらまくなら、子供給付金1人年間100万とかそいうヤツの方がみんながハッピーな気持ちにになって物が売れるようになって、企業も増産するようになって乗数効果が期待できりょうな気がするのですが、1人100万の給付で1000万ぐらいの効果がでるんじゃないでしょうか?

とふと適当に妄想しみました。

というか、、「バランスシート不況とは何か?みんなが一斉に借金返済に走るとどうなるか!?」で紹介した内容とほぼ同じこと言っているではないですか・・・。と思ったりしましたが原文をきちんと読むことでとそれぞれさまざまな解釈ができるのだなとふとおもったりもしたのですが、いかがでしょうか?

概要:WikiPediaより

ヴィクセルが最も影響を及ぼした貢献は、彼の1898年の著作である『利子と物価』("Geldzins und Güterpreise")の中で発表された、彼の利子理論である。彼は自然利子率と貨幣利子率との間に重要な区別をつけた。ヴィクセルの貨幣利子率は単に資本市場に見られる利子率であった。自然利子率は実物市場の物価に対して中立的な利子率であり、より正確には、あたかも資本市場が必要とされないかのように、実物市場の需要と供給が均衡する利子率である。これは、自然利子率が市場相場より高いときに好況が発生する、と理論づけたオーストリア学派の理論に繋がるものだった。

この「累積過程」と呼ばれる貢献は、自然利子率が市場相場と等しくないとき、投資需要と貯蓄量が等しくならない、ということを意味するものだった。市場相場が自然利子率を下回るとき、経済の膨張が生じ、他の事情が変わらなければ、物価は上昇するだろう、というものである。

この着想は、中央銀行政策に基いた景気循環の理論を形成するために、オーストリア学派によって拡張されることになった。経済の貨幣水準の変更は、何らかの方法で自然利子率に関連している為替相場を遷移させ、そして経済成長の変化を引き起こす。累積過程は、ジョン・メイナード・ケインズの『雇用、利子、および貨幣の一般理論』が現れるまで、景気循環の主導的理論だった。ヴィクセルの理論は、経済成長と景気後退に関するケインズの着想と、同じく景気循環に関するヨーゼフ・シュンペーターの「創造的破壊」理論に強い影響を及ぼすことになった。

|||

サラリーマンでもできるインカムゲインのヒント

|||

サラリーマンでもできるインカムゲインのヒント

|||

政府はエネルギーインフレがますます加速と認識:賃貸経営のLPガスインセンティブ是正法案

|||

政府はエネルギーインフレがますます加速と認識:賃貸経営のLPガスインセンティブ是正法案

|||

202X年世界経済崩壊で株価は1/10まで下落する可能性

|||

202X年世界経済崩壊で株価は1/10まで下落する可能性

|||

成長への期待価値から収益重視の時代に・・

|||

成長への期待価値から収益重視の時代に・・

|||

消費税しくみとインボイス制度について調べてみた

|||

消費税しくみとインボイス制度について調べてみた

|||

企業価値判断基準に変化:ハイテク企業の投資家評価は成長から利益重視へ

|||

企業価値判断基準に変化:ハイテク企業の投資家評価は成長から利益重視へ

|||

無料が前提だったSNSサービスも景気後退ともにフリーミアム化が推進される

|||

無料が前提だったSNSサービスも景気後退ともにフリーミアム化が推進される

|||

配当も利子もつかない仮想通過の暴落が止まらない

|||

配当も利子もつかない仮想通過の暴落が止まらない

|||

景気をけん引してきたGAFAをはじめとした巨大IT企業で不採算部門の見直しが加速する先に見えるもの

|||

景気をけん引してきたGAFAをはじめとした巨大IT企業で不採算部門の見直しが加速する先に見えるもの

|||

テスラ株暴落、米国IT企業の株価下落と赤字体質脱却リストラから見るリセッション局面

|||

テスラ株暴落、米国IT企業の株価下落と赤字体質脱却リストラから見るリセッション局面

|||

今後、住宅ローン金利はどういったペースで上昇するのか?

|||

今後、住宅ローン金利はどういったペースで上昇するのか?

|||

米国2大IT企業増収・減益から読み解く米景気後退の足音

|||

米国2大IT企業増収・減益から読み解く米景気後退の足音

|||

ポンド安でEU離脱した英国の一人勝ちとなる可能性?

|||

ポンド安でEU離脱した英国の一人勝ちとなる可能性?

|||

行きすぎな円安は悪い論と近隣窮乏化政策(Beggar thy neighbor)

|||

行きすぎな円安は悪い論と近隣窮乏化政策(Beggar thy neighbor)

|||

最近目にする空売り系記事は米株価下落相場のポジショントーク!?

|||

最近目にする空売り系記事は米株価下落相場のポジショントーク!?

|||

換金を急ぐ売り手と突然いなくなる買い手:バブルはある日突然崩壊する

|||

換金を急ぐ売り手と突然いなくなる買い手:バブルはある日突然崩壊する

|||

金利を下げて、タダに近いコストにしても、日本では資金需要が起っていなかった!?

|||

金利を下げて、タダに近いコストにしても、日本では資金需要が起っていなかった!?

|||

株・土地バブルの為に金融引き締めを行うと経済全体を崩壊させることになるのか?

|||

株・土地バブルの為に金融引き締めを行うと経済全体を崩壊させることになるのか?

|||

金融機関から借り入れ前提の新規アパート経営はもはや成り立たなくなりつつある!?

|||

金融機関から借り入れ前提の新規アパート経営はもはや成り立たなくなりつつある!?

|||

そこまでインフレでない日本、でも住宅ローン金利上昇は避けられない!?

|||

そこまでインフレでない日本、でも住宅ローン金利上昇は避けられない!?

|||

半導体バブルはピークアウトするも、なぜ新車納車を1年以上待つ事態が起こっているのか?

|||

半導体バブルはピークアウトするも、なぜ新車納車を1年以上待つ事態が起こっているのか?

|||

金融緩和がはじまって20年:不動産価格は2021年~2022年前半までがピーク

|||

金融緩和がはじまって20年:不動産価格は2021年~2022年前半までがピーク

|||

2022年末から来年にかけて着工の新築住宅価格が急上昇!?-現建築コストは既に3割近く上昇

|||

2022年末から来年にかけて着工の新築住宅価格が急上昇!?-現建築コストは既に3割近く上昇

|||

資材高騰で、価格決定権は販売店からメーカーが握るようになる!?

|||

資材高騰で、価格決定権は販売店からメーカーが握るようになる!?

|||

低金利が続いた住宅ローン金利の今後について調べてみた

|||

低金利が続いた住宅ローン金利の今後について調べてみた

|||

業種で2局化するテレワーク 6割テレワークが進む業種とオフィス回帰がすすむ業種

|||

業種で2局化するテレワーク 6割テレワークが進む業種とオフィス回帰がすすむ業種

|||

四半世紀続いた米国スーパーバブル崩壊がはじまっている?

|||

四半世紀続いた米国スーパーバブル崩壊がはじまっている?

|||

2022年4月から首都高料金値上げ:35.7km超えで普通車1950円

|||

2022年4月から首都高料金値上げ:35.7km超えで普通車1950円

|||

道路の街灯や信号機の電気代は誰が払っているのか?

|||

道路の街灯や信号機の電気代は誰が払っているのか?

|||

全世界マーケットで脱エンジン・EVは非現実なことがわかってきた!?

|||

全世界マーケットで脱エンジン・EVは非現実なことがわかってきた!?

過去の記事