メルセデスからEV社のフラッグシップモデル:EQSが出ましたね。

Sが付くフラッグシップモデルでメルセデスがEVを出したというニュースを見て、人によっては世界で加速するEV市場について、ひょっとして結構進んでいるのかも・・と再認識した人も多いかもしれません。

あと10年弱もしくはもっと前倒してして、先進各国は、ガソリン車販売を禁止というのをニュースで目にしますが、特に2021年の上海モーターショーでは特に中国のBYDをはじとしたEVメーカーの勢いは凄かったみたいです。

日本では部分的な情報しかキャッチできないように思いますが、CACE「コネクテッド化(Connected)」「自動化(Autonomous)」「シェア・サービス(Shared & Service)」「電動化(Electric)」に代表される概念をもとにマーケティングを駆使し、特定のターゲットに特化した高価格帯から、50万円代で買えるものまで、デザインも、装備も欧州車並みのものが数多く登場しているようです。

エンジンやシフトなど乗り味を左右する独特の味が詰まった内燃機関からモジュール化された電子な部品が主要部品(技術)として既存の自動車メーカー以外の新興メーカーも特に中国で非常に短い期間で成長しているみたいです。

走行可能距離は、50万円代の最安のもので街乗りと割り切る100km弱から100-200万台で300km。上位車種になると700km越えもあるのだとか。

メルセデスのEQSが770kmというカタログスペックをうたっているようですが、ガソリン車と比べても遜色なしという感じ。

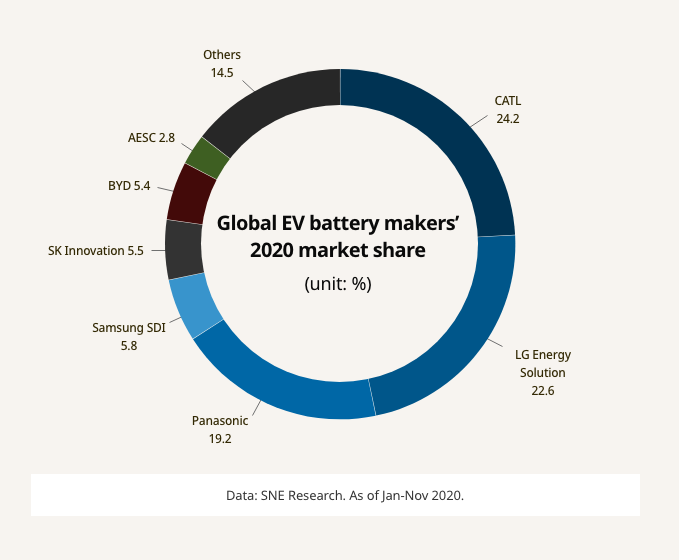

実は、メルセデスのEQSに搭載されるバッテリーも中国メーカーCATLから調達しているのだとか。

リチウムイオン電池というと昔は日本メーカーが強いイメージがありましたが、今や先端技術と言われている個体電池についてもCATLやBYDといった中国メーカーや、LGなどの韓国メーカーも主要プレイヤーとしてグローバルマーケットで確固たる存在感を示しているようです。

(SK Innovation to build 3rd EV battery plant)

図の中でPanasocは19.2%となっていますが、テスラが独自調達にシフトしたということで、現在のシェアは今後他メーカーに奪われていくのかもしれません。

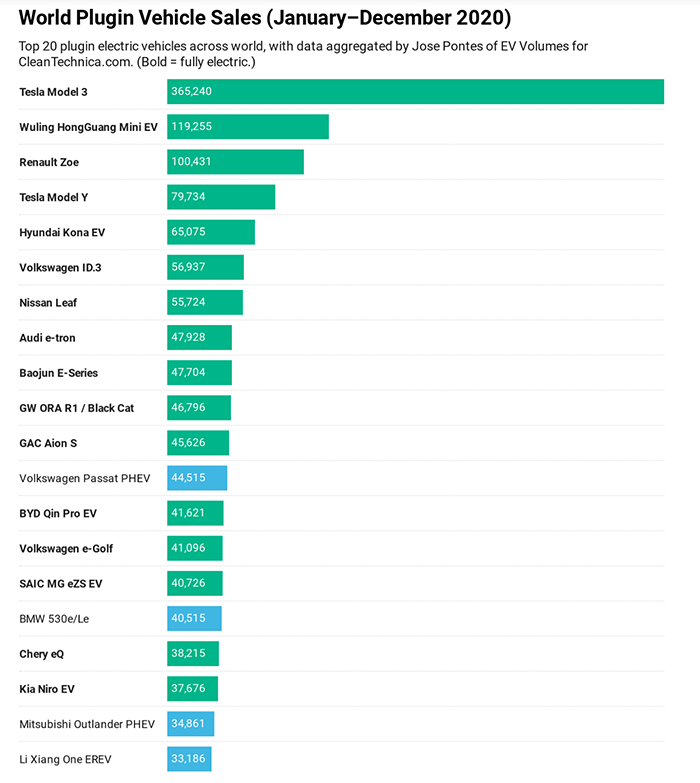

EVというと日本の皆さんはテスラや日産のリーフを思い浮かべる人が多いかもしれません。

確かにテスラModel3は2020年の情報では1位となっていますが、実は2番目のWuling HongGuang MiniEVというのは中国の軽自動車のようなEVで、月当たり4万台売れているのだとか。

価格はなんと40万円代。走行距離は街乗りと割り切り100kmぐらいだそうです。

上海モーターショーでは、おしゃれなコンバーチブルも展示されてたみたいです。

韓国のHundaiや中国市場で強いVolkswagenなども健闘しているようですが、日産のLeafは、上から数えて7位です。

数年前から日産はLeafで頑張っていたようですが、今や走行可能距離性能や装備面では同セグメントにおいて他メーカーと比較してLeafを選ぶ要素というのもだんだんと少なくなってきているかもしれません。

バスやトラックなど公共交通機関や輸送として使われる車両のEV化でも中国は進んでいるようで、深圳では、公共バス、タクシーなどは今やほぼ全てEV車になっているのだとか。

こうした過酷な環境で実績を積んた中国メーカーの実績を着々と積まれているいるものと思われます。

低価格、実績を評価し、日本国内の一部の市区町村では中国製のEVバス車両の導入も進んでいるそうです。

メルセデスEQSはEQAとは違い、EV専用のプラットフォームを採用しているとのことで、車体デザインも独特なものとなっているように見えます。

Sクラスなのにハッチバック形状!?

ホイールベースが長い・・(ボンネットはあけられなのだとか・・)

こちらの動画でEQSが詳しく説明されている。

2021年4月に開催された上海モーターショウなどでは、若い女性をターゲットしたEVや、便利なWebサービスとOSプラットフォーム、アプリケーションサービスを駆使して連携することで、車本体とは違ったバリュー実装しているEVまでさまざまなものが短い期間でマーケットに投入され、市場の中で、テスト、淘汰されて行く様が現在進行形で実施されてうることがわかります。

バッテリーをバッテリーステーションで自動交換してくれるサブスクリプションサービスにより、充電時間を解消する試みや、特化したセグメントをターゲットした特徴ある個性豊かEVを作るりながらファンクラブを作って、他サービスへの広がりを模索したり、まさに「モノ(移動手段としての道具)」から「こと(生活をより便利に、豊かにする体験を提供するサービス)」へと消費者が求めるバリューがシフトして行く予感がします。

バッテリーとインバーター、コントロールユニットとエアコンや車載コンソールの制御OSやアプリケーションサービス。

モジュール化したハードウェアとすでにカスタム市場でも成熟している各種パーツの組み合わせを商品コンセプトづくり、設計のみ行い、生産はファブレスというのもありえそうですね。

さらに驚くことに、200万円から300万円代のEVでLv2クラスの自動運転機能も搭載しているのだとか。

GUNや各種センサー、カメラなど自動運転の実装についても、ハードウェアと解析と運転を整除するアプリケーション、将来的には、5G、、6Gネットワーク経由でクラウド上で個々の車を安全に制御するような形もあるでしょう。

こうなると、GAFAに代表されるIT企業が既存アプリケーションサービスインフラ、ユーザー母体を活用し、主導権を握ることもあるかもしれません。

そういう意味で、Appleが自動車を作るというのも一理ありますね。

これまで、CarOSというセクターで、iOS、AndroidOSを提供してきたAppleとGoogleですが、CarOSにクラウドサービスをバンドルさせた自動運転、音声認識、第三者サービスを結びつけるプラットフォームとして、新たなエコシステムつくるなど・・・2030年ごろまでにガソリン車販売が停止されるまで、数年単位で目まぐるしい変化が現実のものとなるんだなぁ・・と実感しました。

テスラ社では、車をスマホのようにとらえ、ソフトウェアをUpgradeすることで、旧車種でも最新のメーターや便利機能、自動運転の精度向上などが行えるサービスを出そうとしているようです。

ソフトウェアアップグレード台はおよそ日本円で100万程度。

5年ほどのって、そろそろ買い替えようかなぁと思った時に、ソフトウェアを更新することで最新の機能へアップグレードできちゃうわけです。

このようなビジネスモデルについては、ここまでくると容易に想像できますが、中には車体本体を無料で提供し、毎月のサブスクや、その他広告やサービス利用料などをとることで便利なEVを所有できるようなサービス型のビジネスモデルを考えている企業もあるみたいです。

車体本体がだんだんとコモディティ化して行くなかで、スマホではないですが、iPhoneやAndroidのように、メーカーのブランドストリーや構築されているプラットフォーム、そのプラットフォームに乗るサード―パティ―サービス提供者といった全く異なるビジネスモデルが席巻する世界が5年後、10年後に現実化しているかもしれません。

現時点では、そんなことあるわけが・・と思っている方、思い出してください。ガラゲーからスマホに変わったのって1年や2年であっという間ではななかったでしょうか?

日本では、まだまだEVを見かけませんが、中国メーカーは日本の軽自動車を大分研究していて、同じセグメントサイズのかなりの種類のEVがもう市場に出ているそうです。

TOYOTAが危機感を抱いているという記事を目にしていますが、これに工場で排す津する生涯炭素排出量の課題も並行してあるとなると、日本の工場ではもはや車を作ることができなくなるというのも理解できるように思います。

ただでさえ、モジュール化され、これまでの職人的なノウハウといか以心伝心的なものが汎化され、モジュールという名のもとにチップメーカーのような一部の巨大ファウンドリーがファブレスとして作ってくれるようになるとしたら、日本で自動車を組み立てるだけというのはコスト面でも、脱炭素という意味でも厳しくなるという側面もある訳です。

しかし、事は、どこで製造するか、雇用をどう守るか?という自動車産業の問題ではなく、ドラスティックなルールチェンジとプレイヤーチェンジが起きつつあるという事ではないでしょうか?

ある意味参入障壁であった内燃機関の話題に集中しがちですが、エネルギーインフラを含めた大革新がなされようとする中で、モビリティに関する産業構造全体がDX化し行く大きな流れが淡々とグローバルで動いていると捉えた方がいいかもしれません。

北米では、GAFA、中国ではBATなどといったIT企業が繁栄を謳歌し、時価総額で既存製造業、機器メーカーを大きく上回る価値をつけています。

ただ、こういう現象をものづくりをしていないからといって安易にとらえていると、こうした企業と新興EVメーカーに足元を完全に救われてしまうかもしれませんね。

日本でもその昔、検索エンジンもありましたし、それなりの規模を有していたSNSもありましが、GAFAやBATに該当する企業って今ないのではないでしょうか?

そういう意味では、SONYやMicrosoftがゲーム事業へ参入したり、SONYやAppleが自動車を作るという動きはまさに、このような動きを反映してのことなのかもしれません。

一番協力なEV政策でいうと、中国。

メーカーに1台あたり5万元(約80万強)の補助金と、購入者(消費者)にはEV車のナンバー取得を実質ゼロ円としているそうです。

実は、中国で自動車を持とうとすると高い税金があるのだそうですが、ガソリン車のナンバープレートを取得するのに日本円で100万円以上かかるのだそうです。

メーカーへの補助金による車体価格の低額化とEV車購入に際して100万円以上のインセンティブが存在するわけです。

そういう背景もあってか世界市場に占めるEV車の約半分が中国製ということなっているそうです。

欧州などでは、消費税の減税措置や購入税の減税処置などはやり100万円近い優遇措置を備えるくにも有るそうです。

一方米国では、EV専用レーンという道路をもけているのだとか。

渋滞している道路の横に設けられたEV専用レーンをテスラ車が快適に走る姿が印象的です。

そもそも世界各国でガソリン自動車販売を2025年もしくは30年までに販売停止する方向で動いているみたいですが、短くてあと5年、長くて後10年という期限となっている訳です。

5年というスパンで考えると、あっという間に迎えてしまうイメージですね。

そうした中、中国やヨーロッパ―メーカーは、(テスラ含む)着々と販売台数を増やし、実績を積んでいるわけです。

また、先にも述べた通り、EV市場がまったく異なる産業構造となる場合、GAFAのビジネスモデルと同じく、普及台数(ユーザー母数)がガソリン車販売禁止までのどれぐらいシェアをとれるかも大きな節目となるように思います。

所有しない(シェアリング)という概念もCASEには含まれているわけで、車体本体の販売でもうけるのではなく、フリーミアムなもしくは無料ユーザー母体をベースにした付加価値サービスで巨大なプラットフォームシェアを持つ企業が独り勝ちする・・みたいなこともありうるかもしれません。

今日は、EV車の件についてでしたが、これから数年、ひょっとしたら目まぐるしい変化が起こるかもしれないですね。

アメリカや中国、欧州などでは、

|||

全世界マーケットで脱エンジン・EVは非現実なことがわかってきた!?

|||

全世界マーケットで脱エンジン・EVは非現実なことがわかってきた!?

|||

EV(電気自動車)に盲点はないのか?考えてみた。

|||

EVシフト加速するだけでは終わらない!?直ぐそこに迫っている自動車産業構造の大変革

|||

EV(電気自動車)に盲点はないのか?考えてみた。

|||

EVシフト加速するだけでは終わらない!?直ぐそこに迫っている自動車産業構造の大変革

|||

サラリーマンでもできるインカムゲインのヒント

|||

サラリーマンでもできるインカムゲインのヒント

|||

2台目自動車保険契約の落とし穴!等級引き継ぎの難しさが保険料アップにつながる理由

|||

2台目自動車保険契約の落とし穴!等級引き継ぎの難しさが保険料アップにつながる理由

|||

トイレをタンクレスにリニューアル:TOTOアラウーノ

|||

トイレをタンクレスにリニューアル:TOTOアラウーノ

|||

電池残量・時間を気にせず会議ができるUSBヘッドホン・ヘッドセット

|||

電池残量・時間を気にせず会議ができるUSBヘッドホン・ヘッドセット

|||

機能性抜群なオシャレなビジネスリュック-TUMI alpha BRAVO

|||

機能性抜群なオシャレなビジネスリュック-TUMI alpha BRAVO

|||

WindowsとMacでOffice365 EnterpriseからOffice2019,Office2021への切り替...

|||

WindowsとMacでOffice365 EnterpriseからOffice2019,Office2021への切り替...

|||

EVの次はタイヤが変わる!? エアレスタイヤとは

|||

EVの次はタイヤが変わる!? エアレスタイヤとは

|||

w205 Cクラス ナビのモニターが突然つかなくなる

|||

w205 Cクラス ナビのモニターが突然つかなくなる

|||

W205 Cクラスのフロントキシキシ音

|||

W205 Cクラスのフロントキシキシ音

|||

MLクラス,W166-冷却水が徐々に減るようなら修理が必要

|||

MLクラス,W166-冷却水が徐々に減るようなら修理が必要

|||

chatGPT:質問する言語で微妙に変わる回答センスが面白い

|||

chatGPT:質問する言語で微妙に変わる回答センスが面白い

|||

今更ながら知らなかった:確定申告に源泉徴収票の添付が必要なくなった件

|||

今更ながら知らなかった:確定申告に源泉徴収票の添付が必要なくなった件

|||

走行中に冷却水確認メッセージが出たら(MLクラス,W166)

|||

走行中に冷却水確認メッセージが出たら(MLクラス,W166)

|||

Windows11にアップデートすべきタイミング

|||

Windows11にアップデートすべきタイミング

|||

Space-X Falcon起動から戻る再利用ロケットがカッコイイ

|||

Space-X Falcon起動から戻る再利用ロケットがカッコイイ

|||

無料が前提だったSNSサービスも景気後退ともにフリーミアム化が推進される

|||

無料が前提だったSNSサービスも景気後退ともにフリーミアム化が推進される

|||

欧州車SUV(W166-ML350)のブレーキローターとパッド:ヤナセで純正部品での交換費用

|||

欧州車SUV(W166-ML350)のブレーキローターとパッド:ヤナセで純正部品での交換費用

|||

macOC Venturaのステージマネージャーを使ってみた

|||

macOC Venturaのステージマネージャーを使ってみた

|||

電化が進んだ車のバッテリー電圧には要注意

|||

電化が進んだ車のバッテリー電圧には要注意

|||

登山・キャンプアウトドアと普段使いを兼用できる大人の腕時計

|||

登山・キャンプアウトドアと普段使いを兼用できる大人の腕時計

|||

将来、スターリンクのような小型衛星は遠心力を使って打ち上げらえるようになる!?

|||

将来、スターリンクのような小型衛星は遠心力を使って打ち上げらえるようになる!?

|||

タイヤの値段が2022年にかけてここまで値上がりしているとは思わなかった

|||

タイヤの値段が2022年にかけてここまで値上がりしているとは思わなかった

|||

デジタル化が進む家電製品は高級品になるつつある

|||

デジタル化が進む家電製品は高級品になるつつある

|||

四半世紀続いたITそしてDXバブルも終焉の時が来る

|||

四半世紀続いたITそしてDXバブルも終焉の時が来る

|||

高価な電動自転車でギアが効かなくなっても意外と修理は安価に済むことも

|||

高価な電動自転車でギアが効かなくなっても意外と修理は安価に済むことも

|||

震度ではない階級で表される長周期自身が高層階に及ぼす揺れは、思った以上に凄まじい!?

|||

震度ではない階級で表される長周期自身が高層階に及ぼす揺れは、思った以上に凄まじい!?

|||

新築戸建て購入後10年後以降に取り換えが必要となる意外な設備

|||

新築戸建て購入後10年後以降に取り換えが必要となる意外な設備

|||

なかなかうまらない月極駐車場スペースをコインパーキング化して安定収入を図る

|||

なかなかうまらない月極駐車場スペースをコインパーキング化して安定収入を図る

|||

月面基地を作って火星探査に備えようとしているALTEMIS(アルテミス)計画とは

|||

月面基地を作って火星探査に備えようとしているALTEMIS(アルテミス)計画とは

|||

車の傷をDIYで直す:タッチペンとコンパウンドを使った応急補修

|||

車の傷をDIYで直す:タッチペンとコンパウンドを使った応急補修

過去の記事